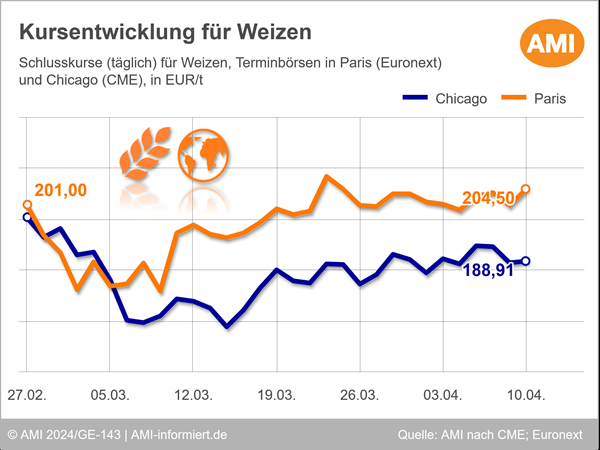

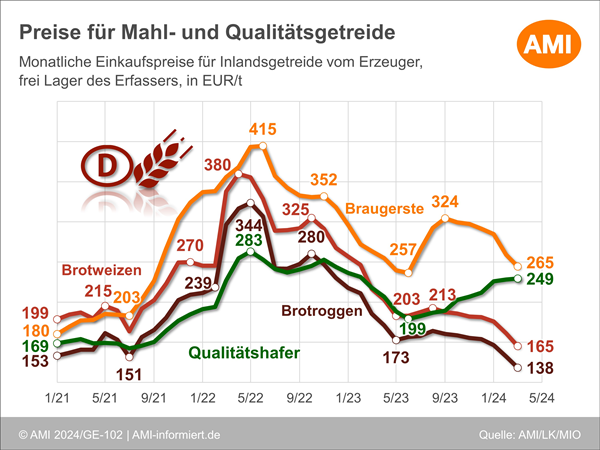

Chicago: Weizenkurse erreichen 2-Monatshoch

Auch in der laufenden Handelswoche bewegten sich Weizennotierungen in Chicago weiter nach oben. So schloss der Fronttermin September am 14.09.2022 mit umgerechnet 313,98 rund 6,80 EUR/t über dem Niveau der Vorwoche. Damit erreichten die Notierungen den höchsten Stand seit zwei Monaten.

Angetrieben wurden die Kurse dabei von der Besorgnis über einen erneuten Exportstopp an den ukrainischen Häfen, nachdem Russland die Vereinbarung über die sicheren Handelsrouten kritisiert hatte. Die Bedingungen sollten nach Angaben des russischen Präsidenten hinsichtlich der Länder, die Lieferungen erhalten, überarbeitet werden. Das Weiße Haus erklärte jedoch Ende der 36. KW, es gebe keine Anzeichen für ein Scheitern des Abkommens. Das Tempo der ukrainischen Getreideexporte konnte im September weiter an Fahrt aufnehmen, die Lieferungen bleiben bislang jedoch weit hinter dem Vorjahresvolumen zurück. Der in den vergangenen Wochen in Teilen Südamerikas aufgetretenen Frost dürften das Ertragspotenzial der argentinischen Weizenfeldbestände deutlich geschmälert haben, was den Notierungen ebenfalls Auftrieb verlieh. Ohnehin waren die vergangenen Monate bereits von ausbleibenden Niederschlägen geprägt. Zusätzlich gestützt wurden die Weizenkurse von der Bekanntgabe Indiens, seine Reisexporte einzuschränken. Das dürfte die Inflation weiter anheizen.

Einen kurzzeitigen Rückgang zum Start der 37. KW bedingte indes die Veröffentlichung der jüngsten USDA-Schätzung. Nach Angaben des Ministeriums dürften das weltweite Weizenangebot mit 783,9 rund 4,3 Mio. t größer ausfallen als bislang erwartet, nachdem insbesondere in Russland und der Ukraine mehr zusammenkommen dürfte. Vor diesem Hintergrund werden auch die globalen Weizenvorräte mit 268,6 rund 1,2 Mio. t über der August-Schätzung gesehen.

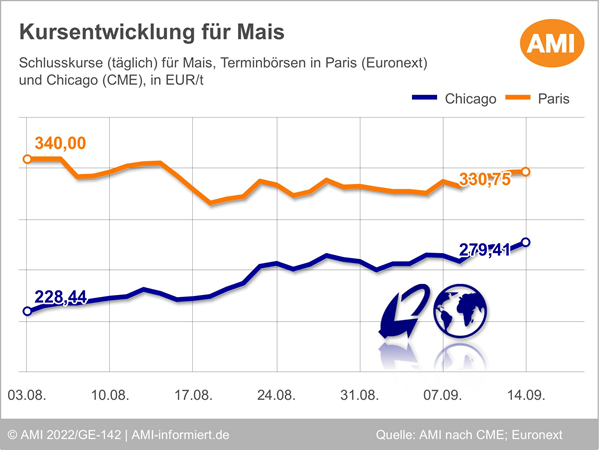

Nahezu ungebremst nach oben bewegen sich indes die US-Maisnotierungen. So schloss der Fronttermin September am 14.09.2022 bei umgerechnet 279,41 EUR/t, auf Wochensicht entspricht das einem Anstieg von knapp 10 EUR/t. Gestützt wurden die Notierungen dabei von der gekürzten Angebotsprognose des US-Landwirtschaftsministeriums. Angesichts der Hitze und Trockenheit der vergangenen Monate dürften auch die Maisvorräte in den Vereinigten Staaten auf ein 10-Jahrestief fallen. Die Sorge um erneut ausbleibende Lieferungen aus der Ukraine treibt die Notierungen zusätzlich.

Wie entwickelten sich die Kursverläufe für Weizen in Paris? Und was sind die relevanten Einflussfaktoren der Getreidemärkte? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Getreide. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Nadja Pooch

Produktmanagerin Agribusiness

Tel. (0228) 33805-513

Markt aktuell

Markt aktuell Ölsaaten & Bioenergie

Nutzen Sie das Wissen unserer erfahrenen Marktexperten online rund um die Uhr. Sie erhalten Analysen und exklusive Bewertungen zu den Märkten für Ölsaaten, pflanzliche Öle sowie Ölschrote.