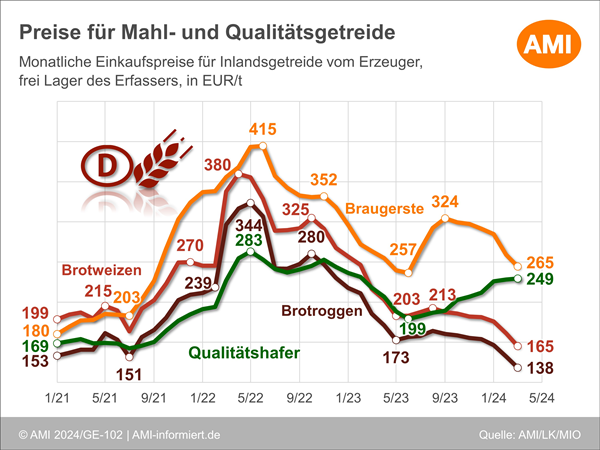

Chicago: Getreidekurse legen zu

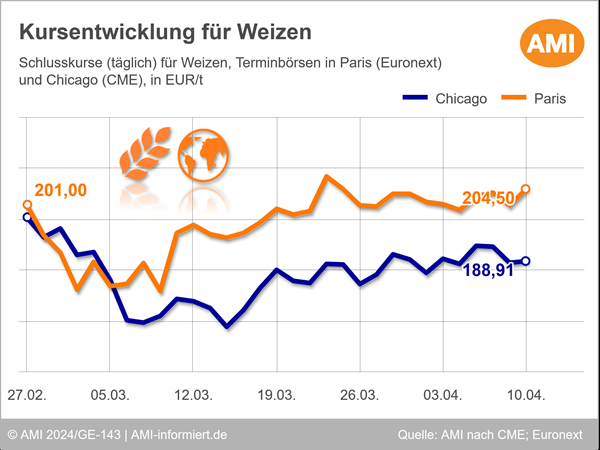

In Chicago können die Weizennotierungen auf Wochensicht zulegen. Am 08.02.2023 erreichte der Schlusskurs umgerechnet 262,28 EUR/t und damit gut 6 EUR/t mehr als in der Vorwoche.

Insbesondere die trockenen Witterungsbedingungen in wichtigen Anbaugebieten der USA wirken als treibender Faktor. Auch für die kommenden Wochen erwarten Marktteilnehmer keine Niederschläge, die mittlerweile dringend benötigt werden. Ebenfalls stützend wirkte Indiens Äußerung, das Weizenexportverbot zu verlängern. Denn der weltweit zweitgrößte Weizenerzeuger möchte seine Vorräte füllen und die inländischen Preise senken.

Die wöchentlichen Exporte von US-Weizen beliefen sich in der 5. KW auf knapp 536.400 t, verglichen mit der vorangegangenen Woche ist das ein Anstieg von rund 90.600 t. Damit wurden die Erwartungen übertroffen. Allerdings bleibt der Wettbewerb am Weltmarkt groß. Der feste US-Dollarkurs gegenüber dem Euro wirkt hierbei nicht unterstützend. Die Konkurrenz zu Weizen aus der Schwarzmeerregion bleibt stark und begrenzt den Kursanstieg. Allerdings sind laut Marktteilnehmern die Arbeiten für russische Ausfuhren im Rahmen des Schwarzmeergetreideabkommens nicht zufriedenstellend.

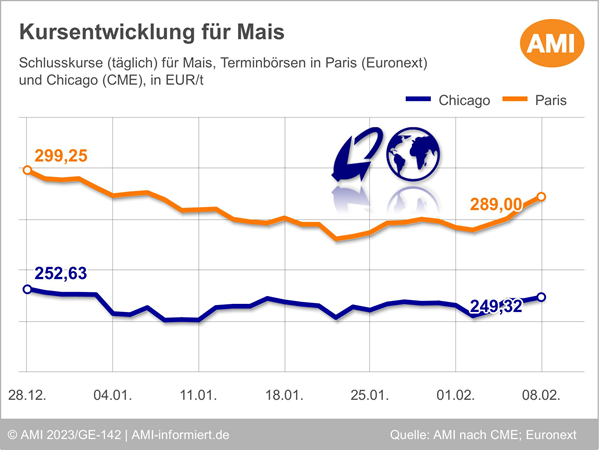

Auch die US-Maiskurse können auf den Gewinnen der Vorwoche aufbauen. Am 08.02.2023 schlossen die Notierungen bei umgerechnet 249,32 EUR/t, verglichen mit der Vorwoche ist das ein Plus von gut 3,20 EUR/t.

In Brasilien wird die zweite Aussaat von Mais derzeit bedingt durch die Niederschläge nach hinten verschoben. Indes senkte die argentinische Getreidebörse die Prognose für die Maisernte 2022/23 erneut um 2,5 auf 42,5 Mio. t, die historische Dürre hinterlässt ihre Spuren.

Die wöchentlichen US-Maisausfuhren beliefen sich zum Ende der 5. KW auf rund 480.200 t, damit rund 62.800 t weniger als noch in der Woche zuvor. Auch hier ist die Konkurrenz am Exportmarkt groß, was die Kursgewinne in Grenzen hält. Südkorea hat rund 138.000 t an Futtermais gekauft, was überwiegend mit Mais südamerikanischer Herkunft gedeckt wurde.

Wie entwickelten sich die Kursverläufe für Weizen in Paris? Und was sind die relevanten Einflussfaktoren der Getreidemärkte? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Getreide. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Svenja Herrmann

Produktmanagerin Agribusiness

Tel. (0228) 33805-522

Markt aktuell

Profitieren Sie mit Markt aktuell Getreide online jederzeit von wertvollen Analysen und exklusiven Bewertungen unserer erfahrenen Marktexperten. Behalten Sie den regionalen, nationalen und internationalen Getreidemarkt im Blick.