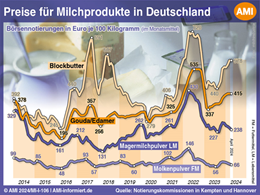

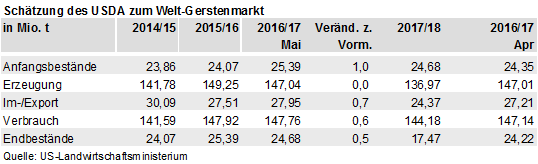

Produktions- und Exportrückgang für Gerste 2017/18 erwartet

Das US-Landwirtschaftsministerium USDA hat in seinem jüngst veröffentlichten Monatsbericht erstmals eine Prognose für das Wirtschaftsjahr 2017/18 für Getreide und Ölsaaten ausgegeben, so auch für Gerste.

Weltweit rechnet das USDA mit einem Rückgang der Gerstenproduktion im neuen Wirtschaftsjahr. Insgesamt ist mit einem Produktionsrückgang um mehr als 10 Mio. t oder knapp 7 % auf knapp 137 Mio. t zu rechnen. Besonders in Australien, Kanada, Kasachstan und der Ukraine dürfte die Erzeugung spürbar zurückgehen. Der Umfang der weltweiten Ernte dürfte sich nach einem Rekorderntejahr 2016/17 wieder normalisieren.

Erzeugung soll zurückgehen

Die avisiert rückläufige Erzeugung wird sich auch auf die Exportgeschäfte auswirken. Ein geringeres globales Gerstenangebot bedeutet, dass weniger Rohstoff für den Export zur Verfügung steht, außerdem dürften die Preise steigen, sodass die Nachfrage am internationalen Markt nachgeben dürfte. Saudi-Arabien dürfte auch 2017/18 bedeutendster Gerstenimporteur bleiben, gefolgt von China, wohin sowohl Futter- als auch Braugerste fließen. Doch für beide Nationen werden gegenüber Vorjahr Importrückgänge erwartet. Die Gersteneinfuhren Saudi-Arabiens dürften um 1 Mio. t auf 10 Mio. t zurückgehen. Noch deutlicher wird wohl der chinesische Importrückgang mit einem Minus von 1,4 Mio. t auf 4,5 Mio. t ausfallen.

EU-28 wieder auf Platz 1

Auf der Exportseite dürfte die EU-28 in 2017/18 einen Exportanstieg um 1,6 Mio. t auf 7 Mio. t verzeichnen, zurückzuführen auf eine umfangreiche EU-Ernte. Für Russland rechnet das USDA mit einem Gerstenexportanstieg um 200.000 t auf 3,6 Mio. t, aufgrund einer fortgesetzt regen Nachfrage aus dem Nahen Osten. Demgegenüber dürfte die Ukraine im Wirtschaftsjahr 2017/18 mit einem Volumen von ebenfalls knapp 4 Mio. t weniger exportieren als im Vorjahr, das wäre ein Minus von knapp 2 Mio. t. Geringere Ernteerwartungen im Land sind dafür ausschlaggebend. Ebenfalls deutlich, mit knapp 3 Mio. t auf 6 Mio. t, dürften die Exporte Australiens zurückgehen, da eine deutlich kleinere Ernte erwartet wird. Basierend auf den ersten USDA-Schätzungen für das kommende Wirtschaftsjahr würde die Europäische Union damit Australien von Platz 1 der bedeutendsten Gerstenexportnationen verdrängen und mit einem Vorsprung von 1 Mio. t klar übertreffen.

- Sie wollen mehr über den internationalen Gerstenmarkt erfahren?

- Sie interessieren sich besonders für den Braugersten- und Malzmarkt?

© Agrarmarkt Informations-Gesellschaft mbH

Zurück