Paris: Getreidenotierungen drehen ins Plus

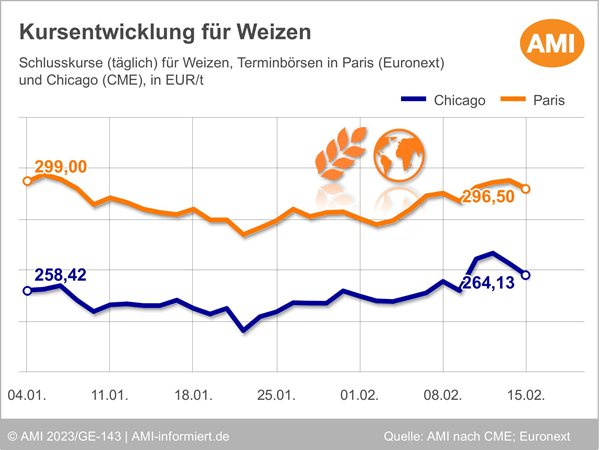

Die Weizenkurse in Paris konnten sich in der zurückliegenden Berichtswoche etwas befestigten. Am15.02.2023 lag der Schlusskurs bei 296,50 EUR/t und damit 1,75 EUR/t über Vorwochenlinie. Wobei die Notierungen zwischen zwei Polen hin und her schwankte. Auf der einen Seite die günstigere Konkurrenz aus der Schwarzmeerregion, welche besonders die Wettbewerbsfähigkeit westeuropäischer Partien schmälerte, und auf der anderen Seite die Sorge bezüglich der Fortsetzung des Getreidekorridors. Ausgelöst durch die Intensivierung der Kämpfe sowie die Äußerungen Russlands, welche die Unzufriedenheit mit dem Abkommen zum Ausdruck brachte. Russland kritisiert, dass sich die westlichen Sanktionen, welche den Zahlungsverkehr und die Versicherungen betreffen, negativ auf die Agrarexporte ausüben würde. Auf der anderen Seite laufen die Exporte aus der Ukraine auf der Straße und der Schiene über die westlichen Nachbarn Ungarn, Polen und Rumänien weiter.

Indes wurden von dem auf Russland spezialisierte Agrarberatungsunternehmen Sovecon, die Prognose bezüglich der russischen Weizenexporte für das Wirtschaftsjahr 2022/23 um 0,1 auf 44,2 Mio. t nach oben korrigiert. Damit würden die Exporte das Vorjahresergebnis von 33 Mio. t deutlich übertreffen.

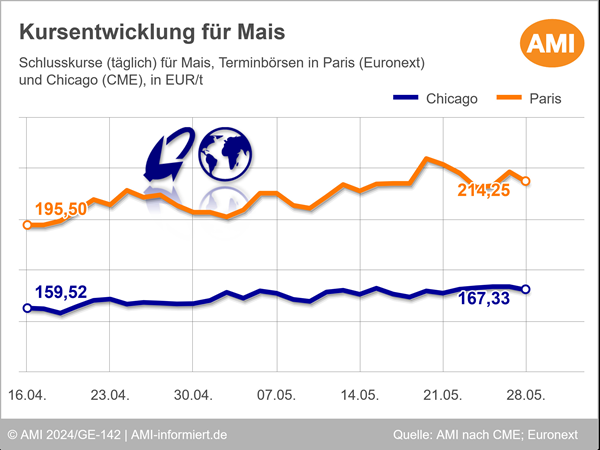

Die Maisnotierungen legten in der Berichtswoche deutlich zu. Am 15.02.2023 lag der Schlusskurs bei 297 EUR/t, ein Plus von 8 EUR/t im Vergleich zur Vorwoche. Gestützt wurden die Notierung durch die anhaltenden Angebotssorgen. Indes ist Maisernte in der Ukraine nach Angaben des Landwirtschaftsministeriums zu 93 % abgeschlossen. Insgesamt konnten bisher 26,4 Mio. t Mais eingefahren werden. Damit dürfte das Vorjahresergebnis von 42,1 Mio. t deutlich verfehlt werden, was auf die Kampfhandlungen zurückgeführt wird.

Weizenvorräte der EU-27 dürften steigen

Das in Frankreich ansässige Analystenhaus Tallage prognostiziert zum Ende der Saison Weizenvorräte von 14,2 Mio. t, zuvor waren 12,6 Mio. t avisiert gewesen. Auch die Maisvorräte werden jetzt bei 6,5 Mio. t gesehen, 0,3 Mio. t mehr als noch in der vorherigen Schätzung. Ausschlaggebend ist die starke Konkurrenz auf dem Exportmarkt, insbesondere aus der Schwarzmeerregion und Australien sowie die geringere Nachfrage des Futtermittelsektors. In der Folge dürfte die Maisbilanz mit etwa 75 Mio. t recht ausgeglichen sein, trotz der deutlich geschmälerten Ernte in der EU. Vor diesem Hintergrund rechnet Tallage mit sinkenden Getreidepreisen in der laufenden Saison.

Wie entwickelten sich die Kursverläufe für Weizen in Paris? Und was sind die relevanten Einflussfaktoren der Getreidemärkte? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Getreide. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Eike Wagner

Produktmanager Agribusiness

Tel. (0228) 33805-514

Markt aktuell

Profitieren Sie mit Markt aktuell Getreide online jederzeit von wertvollen Analysen und exklusiven Bewertungen unserer erfahrenen Marktexperten. Behalten Sie den regionalen, nationalen und internationalen Getreidemarkt im Blick.