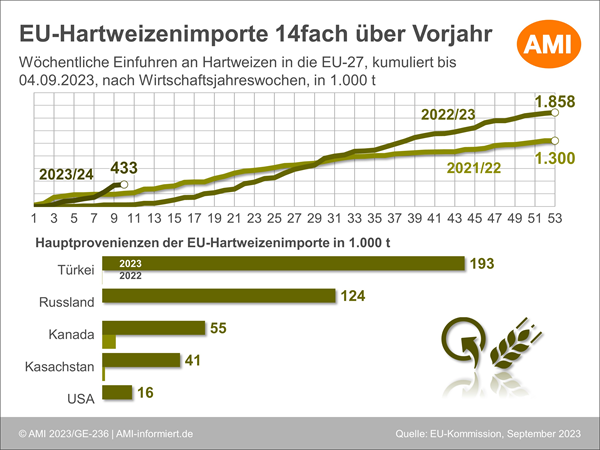

Angebotserweiterung von ungewohnter Seite

Die erste Aufregung um kleinere Ernten und schlechten Qualitäten legt sich. So ungünstig sieht es in der EU nun doch nicht aus – vor allem, es bleibt beim „mehr als im Vorjahr“. Aktuell schätzt die EU-Kommission die gemeinschaftliche Ernte auf 7,25 Mio. t. Das sind zwar 0,3 % weniger als noch im Juli avisiert, aber immerhin 1,5 % mehr als 2022. Aktuell zu Buche schlagen insbesondere die Korrekturen für Frankreich – kleinere Anbaufläche und niedrigere Erträge reduzieren die Vormonatsprognose um 54.000 t auf 1,26 Mio. t. Mehr Korrekturen in den Angaben der EU-Kommission gab es noch nicht, was wahrscheinlich auch daran liegt, dass andere Länder etwas langsam in der Datenübermittlung sind.

Die Gewissheit einer ansehnlichen, wenn auch um 5 % unterdurchschnittlichen Ernte mit weniger qualitativen Ausfällen als befürchtet, führt aktuell immerhin zur Stabilisierung der Preise. Der scharfe Aufrieb, der vor allem den italienischen Markt kennzeichnete, ist vorerst beendet. Und auch aus Übersee kommen derzeit eher Schwächesignale. Nichtsdestotrotz bleiben die Preise auf vergleichsweise hohem Niveau. Der EU fehlen zum Saisonstart fast 1 Mio. t Hartweizen aus den Vorräten, was auf dem Papier immerhin zu drei Viertel aus mehr Importen – die Kommission schätzt 2,6 Mio. t für 2023/24 – gedeckt werden könnte. Aber sehr unsicher scheint vorerst, woher diese Mengen kommen könnten. Aus Amerika wohl eher nicht, sowohl in den USA als auch in Kanada wird das Exportpotenzial von den absehbar kleinen Ernten limitiert.

Aber – in diese Lücke stoßen neue Anbieter. Seit Beginn des Wirtschaftsjahres am 01.07.23 importierte die EU rund 433.000 t Hartweizen von außerhalb. Allein knapp 193.000 t kamen aus der Türkei, 124.000 t aus Russland und die USA lieferten knapp 16.000 t, alle drei im Vorjahr mit Null. Aber auch die traditionellen Provenienzen haben geliefert. Aus Kanada kamen mit 56.640 t bis zum 04.09.2023 das Siebenfache, aus Kasachstan mit 41.000 t das Dreißigfache. Dabei dürfte es sich in allen Fällen um Hartweizen der Ernte 2022 handeln. Denn Kanada und Kasachstan dürften 2023 knapp ein Viertel weniger Durum dreschen als im Vorjahr, die USA und Mexiko jeweils 10 %.

Profiteure der bislang 402.000 t umfangreicheren EU-Hartweizenimporte sind Italien mit 347.000 t mehr als im Vorjahreszeitraum, Spanien +42.000 t, Portugal +29.000 t und Griechenland +10.000 t.

Neuer Anbieter am Weltmarkt

Die Türkei taucht überraschen am Weltmarkt als Hartweizenverkäufer auf. Obgleich die diesjährige Ernte nur 0,3 Mio. t größer geschätzt wird als im Vorjahr und die Türkei selber keine 100 %ige Selbstversorgung erzielt, sondern als Grieß- und Pastaanbieter im Nahen Osten fungiert, überrascht es umso mehr, dass hochwertige Partien in großen Mengen das Land verlassen. 300.000 t sollen Richtung EU laufen oder gelaufen sein. Die EU-Kommission vermeldet zum 28.08.23 einen Hartweizenimport aus der Türkei von 105.202 t gegen-über Null im Vorjahreszeitraum. Die türkische Regierung hatte den Export wieder erlaubt, weil sich Ende Juni 23, zu Beginn der türkischen Ernte, bei staatlichen Offerten von 285-290 USD/t (263-267 EUR/t) kein Käufer im Inland finden ließ. Diese erhofften sich noch niedrigere Preise – da in Kanada noch von 240 EUR/t fob zur Lieferung ab September gesprochen wurde. Das hat sich allerdings zerschlagen, jetzt sind über 300 EUR/t im Gespräch. Übrigens gingen auch Hartweizenlieferungen Richtung Griechenland und Spanien und ab September soll der Export in den Maghreb folgen.

Ausführliche Informationen über die Entwicklung der Produktion und der Nachfrage wichtiger Hartweizen produzierender Länder sowie die Preisentwicklungen finden Sie im AMI Exklusivbericht Hartweizen. Das modular aufgebaute Produkt präsentieren wir Ihnen gern und stellen ihn nach Ihren speziellen Bedürfnissen zusammen. Nutzen Sie die Einschätzungen der Marktexpertin für Ihre Unternehmensentscheidungen.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

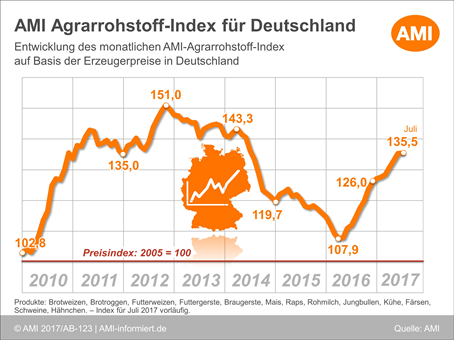

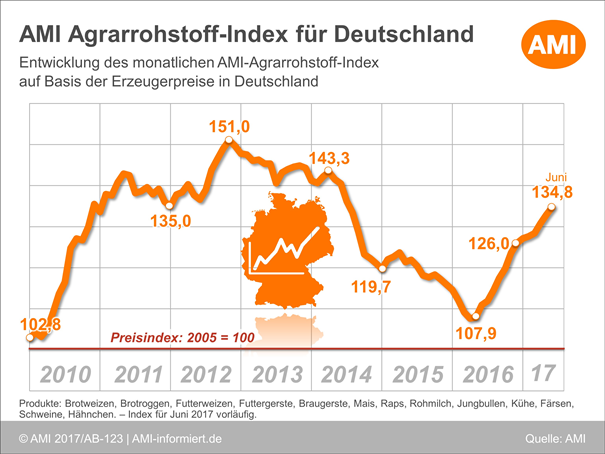

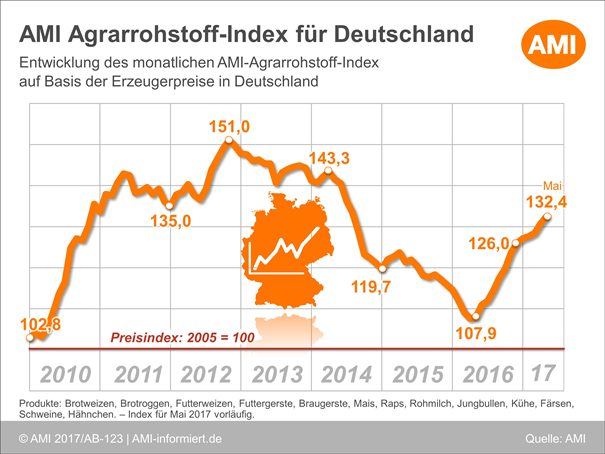

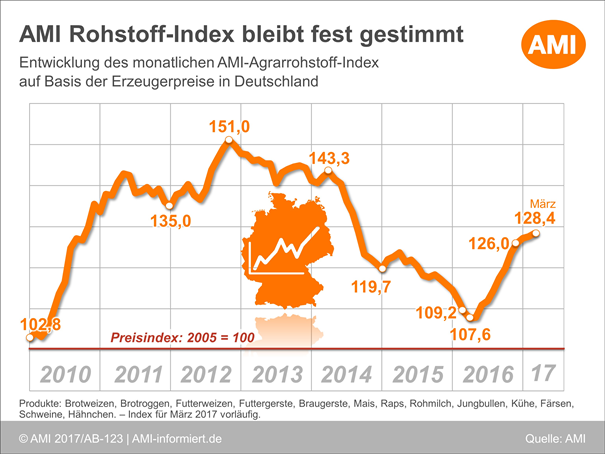

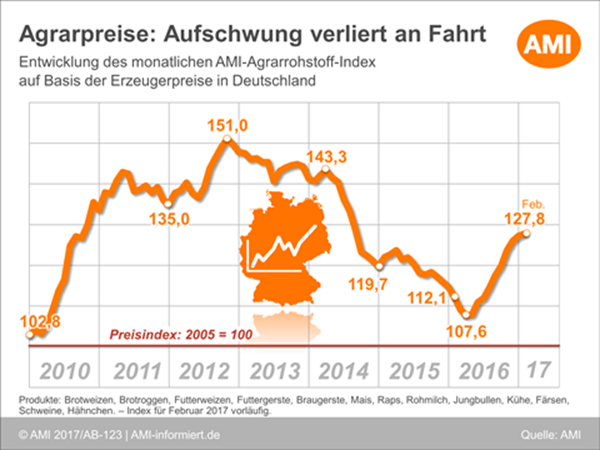

AMI Rohstoff-Index: Nur eine sommerliche Verschnaufpause?

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien

Markt aktuell

Profitieren Sie mit Markt aktuell Getreide online jederzeit von wertvollen Analysen und exklusiven Bewertungen unserer erfahrenen Marktexperten. Behalten Sie den regionalen, nationalen und internationalen Getreidemarkt im Blick.