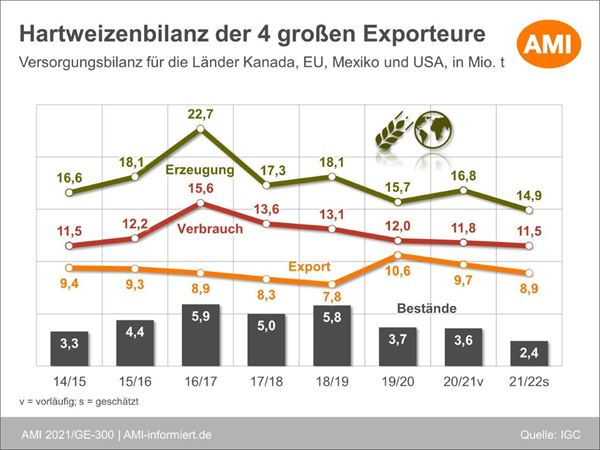

Dürre in Nordamerika schränkt Hartweizenangebot ein

Kanada ist weltweit größter Hartweizenerzeuger mit durchschnittlich 6 Mio. t in den zurückliegenden Jahren. 2021 wird jedoch mit einem drastischen Ertragsrückgang gerechnet, was die Hartweizenernte deutlich minimieren dürfte. Noch sind die Schätzungen des kanadischen Agrarministeriums mit 5,8 Mio. t äußerst optimistisch, Pessimisten rechnen nicht einmal mit 5 Mio. t.

Kanada ist nicht nur der weltweit führende Erzeuger, sondern auch der größte Exporteur. Hauptdestinationen für kanadischen Hartweizen sind Italien, der Maghreb und die USA.

Die USA ist für Hartweizen Netto-Importeur. Daher wird vergleichsweise wenig Hartweizen ins Ausland verkauft. 2020/21 waren es 769.000 t, denen ein Import von gut 1 Mio. t gegenüberstand. Vermarktet wird nur, was am Inlandsmarkt nicht passt, oder wenn der Verkauf am Weltmarkt lukrativer ist. So sind die USA ein Restelieferant, der hauptsächlich nach Europa und Richtung Maghreb exportiert.

Angesichts der absehbar kleineren nordamerikanischen Exportpotenzials und der damit schwindenden Wettbewerbsfähigkeit wachsen die Chancen für Mexiko und die EU-27. Die Hartweizenerzeugung in der EU wird, laut EUROSTAT, voraussichtlich steigen, während Mexiko mehr dreschen könnte, so der IGC. Aber das Plus der Europäer wird in der Gemeinschaft gebraucht, um die Lücken, die Kanada reißt, stopfen zu können. Denn die EU-27 ist traditionell Netto-Importeur. Und außerdem scheint die EU-Ernteschätzung noch sehr euphorisch.

Detaillierte Daten und Fakten zum Hartweizenmarkt erhalten Sie im Markt aktuell Getreide. Ihr Abonnement bestellen Sie unkompliziert online im AMI-Webshop.

Denn Italien, weltweit führender Pastaproduzent und damit größter Hartweizenimporteur wird auch 2021/22 auf umfangreiche Importe angewiesen sein, um die daraus hergestellten Nudeln dann wieder exportieren zu können. Das sich auftuende Exportdefizit Nordamerikas wird mit der etwas größeren Ernte in der EU-27 schwer zu decken sein. Italien wird 2021/22 Mühe haben, die Nudelherstellung auf dem bisherigen Niveau halten zu können.

Die Türkei, ein weiterer großer Nudelhersteller, bezieht fast die Hälfte des Importhartweizens aus Kanada. Angesichts der zunehmenden Nudelexporte und gleichzeitig schwindender Inlandserzeugung an Hartweizen in den Jahren 2020 und 2021 wird sich Türkei wohl an Lieferanten wie Mexiko wenden müssen, um den Bedarf zu decken.

Die nordafrikanischen Länder verbrauchen Hartweizen sowohl für die Grießmüllerei (Couscous) als auch für die Nudelherstellung. Da Marokko und Algerien Hartweizen hauptsächlich aus Kanada beziehen, dürften die Einfuhren 2021/22 deutlich zurückgehen. Darüber hinaus hat sich die marokkanische Weizenproduktion im Vergleich zum Vorjahr fast verdreifacht, was die Versorgungsproblematik mit Hartweizen etwas entschärft. Algerien importiert ebenfalls eine beträchtliche Menge Hartweizen aus Mexiko und wird wahrscheinlich 2021/22 verstärkt von dort beziehen, um die Lieferausfälle aus Kanada auszugleichen.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

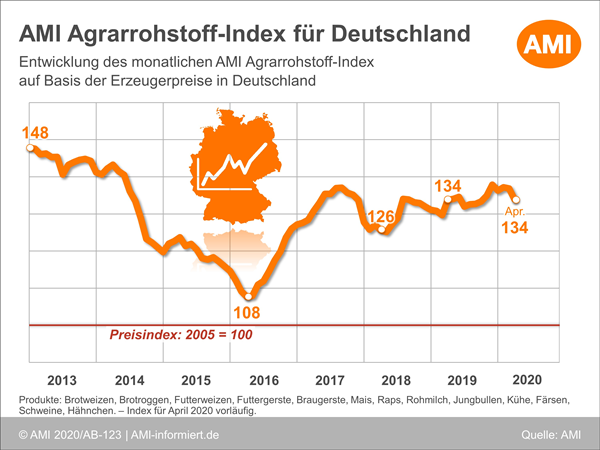

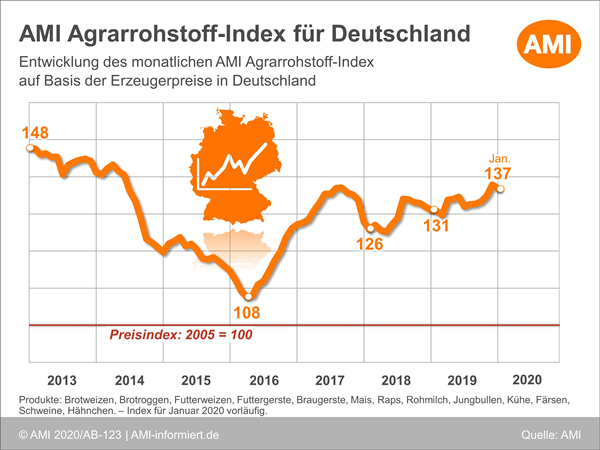

Preisrückgänge an den deutschen Agrarrohstoffmärkten im April 2020

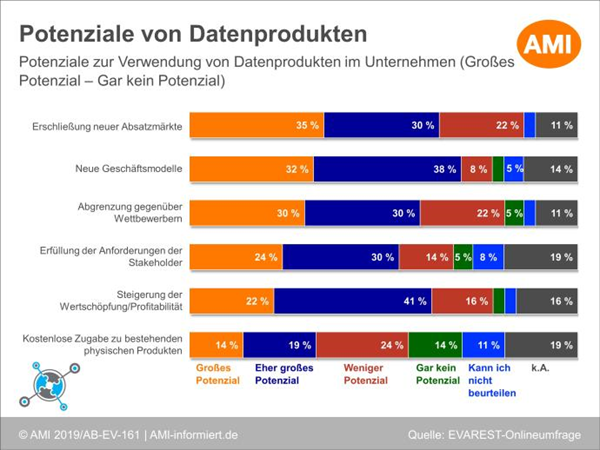

Wie können Unternehmen die Vorteile von Daten zur Steigerung ihrer Wertschöpfung nutzen?

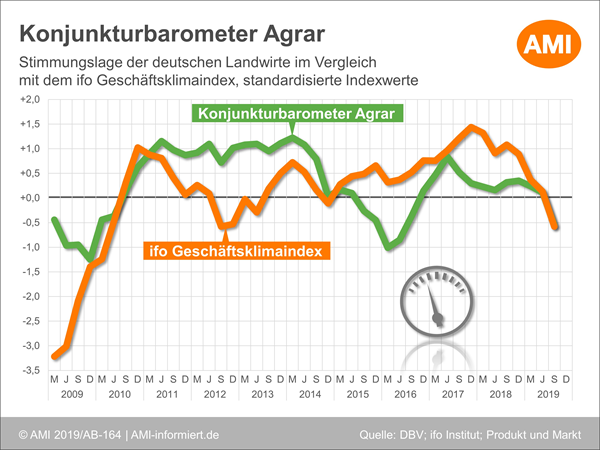

Stimmungslage in der deutschen Landwirtschaft eingetrübt

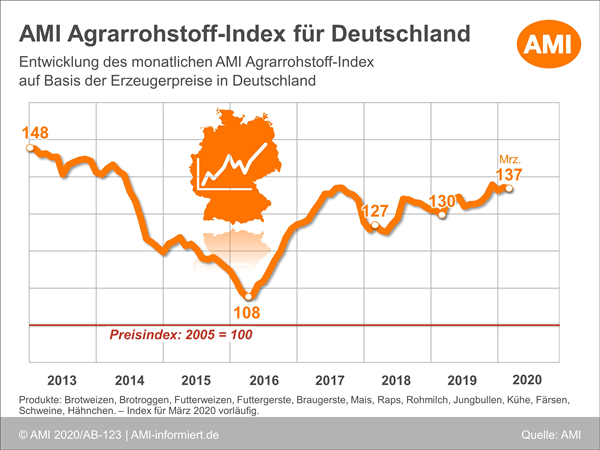

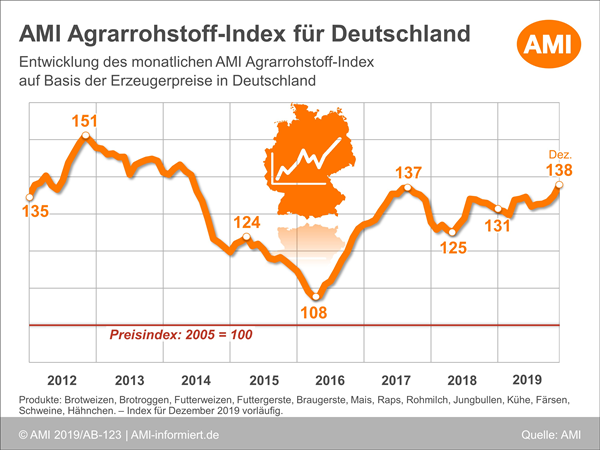

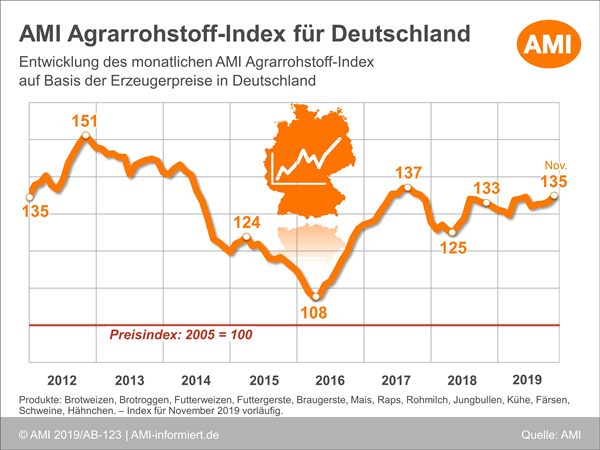

November mit Befestigungen an den deutschen Agrarrohstoffmärkten

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien