Die neue AMI Markt Bilanz Getreide, Ölsaaten, Futtermittel 2017

Weltweit erreicht das Weizenangebot 2016/17 Rekordhöhen, aber in der EU-28 sieht es anders aus. Ungünstige Bedingungen haben zu schwachen Ergebnissen geführt. Das spiegelt sich in den Warenströmen wider, während die Preise fest im Griff der niedrigeren Börsenkurse sind. Die Anbauzahlen im Herbst versprachen für Deutschland eine Getreideernte auf Vorjahreshöhe, aber die ungünstigen Vegetationsbedingungen im Frühsommer limitierten die Ertrags- und Qualitätsbildung. Nicht nur hierzulande waren die Erzeuger enttäuscht, in Frankreich viel die Ernte zum zweiten Mal in Folge katastrophal aus. Mit dem Ausfall des wichtigsten EU-Lieferanten für Weizen verschoben sich nicht nur innerhalb der EU-28 die Warenströme, auch am Weltmarkt wurden die Karten neu gemischt. Wobei neben den Qualitäten und Frachtkosten vor allem die Währungsrelation und auch politische Ressentiments eine entscheidende Rolle spielten.

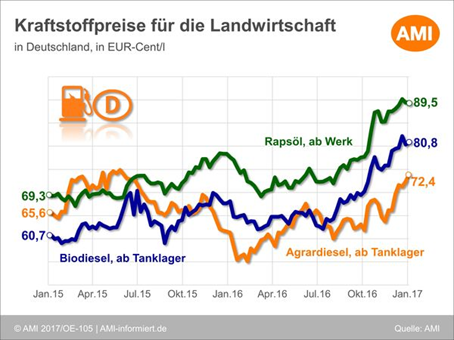

Mit einer deutschen Rapsernte unter Durchschnitt prägt vor allem Verkaufszurückhaltung den Marktverlauf. Aufgrund der Knappheit, nicht nur in Deutschland, sondern auch weltweit, waren nach dem saisonüblichen Ernteknick die Preise stetig gestiegen. Die Rapsnotierungen in Paris schafften bereits im Oktober 2016 erstmals den Sprung über die Marke von 400 EUR/t. Ab März 2017 könnte sich die enge Versorgungssituation am EU-Rapsmarkt aufgrund der angekündigten, umfangreichen Lieferungen aus Australien entspannen. Ende Februar überschritt die EU-Importmenge an Drittlandsraps erstmals mit 2,3 Mio. t die Vorjahreslinie.

Die Ankündigung des neuen US-Präsidenten Donald Trump, die USA und damit auch die US-Märkte durch Abschottung zu sichern, hat für große Verunsicherung auf den Märkten geführt. Aber die Handelspartner lassen sich wenig unter Druck setzen. Das Anfang Februar 2017 angekündigte Handelsembargo gegen Mexiko hatte am Maismarkt anfänglich für Aufregung gesorgt. Immerhin ist Mexiko wichtigster Abnehmer von US-Mais. Doch wie immer werden in der Praxis schnell Mittel und Wege gefunden, Handelspartner versuchen für die bereits kontrahierten Maismengen die Liefertermine vorzuverlegen und so den avisierten höheren Zollabgaben irgendwann später im Jahr zu entgehen. Auch eruieren US-Verkäufer andere Destinationen, über welche Mexiko die benötigte US-Ware indirekt erhalten könnte. Machen Sie sich ein Bild über die Stellung der USA an den Weltmärkten für Weizen, Mais und Sojabohnen mit den Tabellen im neuen Kapitel Länderkennziffern.

Die AMI-Marktexperten haben zu diesen und anderen Themen wieder ausführliche Fakten und Daten in der AMI Markt Bilanz Getreide, Ölsaaten, Futtermittel 2017 zusammengestellt. Das Jahrbuch zeigt aktuelle Trends auf den deutschen und europäischen Märkten sowie dem Weltmarkt auf. Zusätzlich veranschaulichen AMI Markt Charts die Zusammenhänge. Marktbeteiligte erhalten durch die Bewertung der Einflussfaktoren auf das Marktgeschehen eine solide Grundlage für ihre strategischen Entscheidungen.

Die aktuellen und umfassenden Daten beleuchten den nationalen und internationalen Getreide-, Ölsaaten-, Futtermittel- und Biokraftstoffmarkt. Dazu gehören Anbau, Erträge, Ernte, Verwendung, Außenhandel sowie Verbrauch und Preise. Tabellen mit ausführlichen Zeitreihen bieten zudem umfangreiche Vergleichsmöglichkeiten mit den eigenen Unternehmens- und Branchendaten.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Paris: Deutlicher Unterschied zwischen den Kontrakten

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien