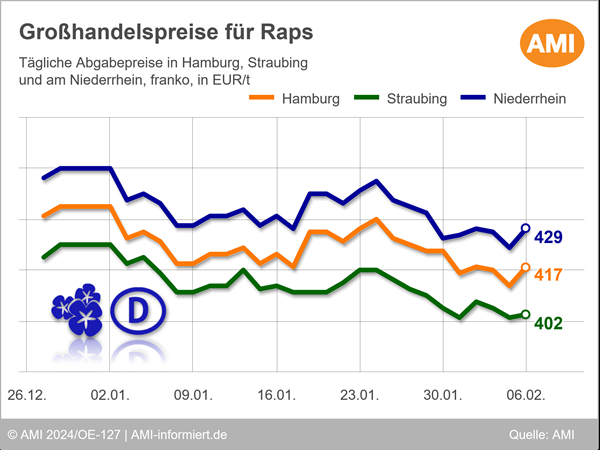

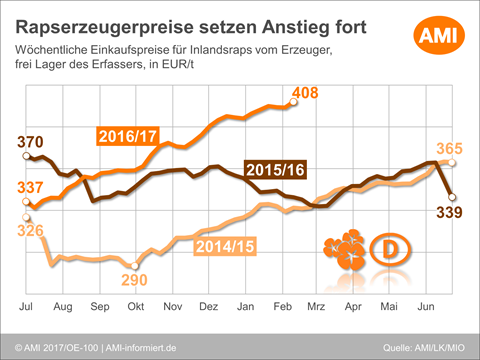

Raps der neuen Ernte zunehmend besprochen

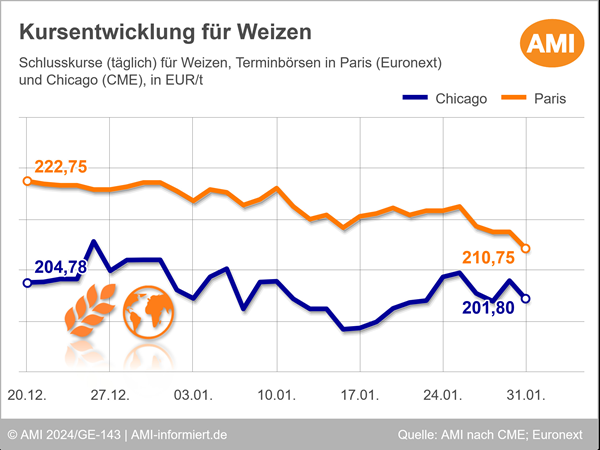

Die Abgabebereitschaft für alterntigen Raps in Deutschland ist erzeugerseitig weiterhin zurückhaltend. Denn nach wie vor schüren steigende Rapskurse in Paris, die sich mittlerweile oberhalb der Marke von 420 EUR/t entwickeln, die Hoffnung auf weitere Preiserhöhungen. Allerdings sind Rapserzeuger hier und da zumindest bereit, sich von Teilmengen der alten Ernte, die sie ansonsten konsequent zurückhalten, zu trennen, um für den Einkauf von Betriebsmitteln (Dünger, Pflanzenschutz, Saatgut etc.) liquide zu sein.

Auch bei der neuen Ernte herrscht häufig noch Zurückhaltung vor. Vereinzelt sei die Bereitschaft zum Abschluss von Vorkontrakten für die neue Ernte angesichts festerer Preise jedoch gestiegen. Das gilt beispielsweise für Rapserzeuger in Westfalen-Lippe. Auch aus Rheinland-Pfalz wird von Aufschlägen für Raps der neuen Ernte und dementsprechend anziehendem Interesse auf der Erzeugerseite berichtet. Aus dem Saarland ist hingegen zu hören, dass hier Kontrakte für Ware der kommenden Ernte zwar besprochen, aber bislang nur in geringem Umfang abgeschlossen werden, obwohl bereits attraktivere Preise winken. Grund sei, dass dortige Landwirte vielfach erst einmal den Aufgang der teilweise schlechten Herbstbestände zu Vegetationsbeginn abwarten wollen, bevor sie größere Mengen in Vorkontrakten festlegen, damit sie später nicht in Engpasssituationen geraten. Doch nicht nur im Saarland, bundesweit herrscht momentan Unklarheit darüber, wie die Auswinterungen in diesem Jahr ausfallen werden und ist ein wesentlicher Grund, warum Erzeuger vorerst abwarten.

An den EU-Märkten ist der Blick ansonsten weiterhin auf Australien gerichtet. Vor dem Hintergrund einer avisierten Rekordernte ist von hier ab März mit umfangreichen Canola-Lieferungen zu rechnen, die das hiesige Rapsangebot aufstocken und damit die Marktsituation nach und nach entspannen werden. Momentan steht in Australien aber noch die Verladung von Getreide im Vordergrund.

Wie es an den Ölschrotmärkten in Deutschland weitergeht, werden die kommenden Wochen zeigen. Mit dem Onlinedienst Markt aktuell Ölsaaten können Sie die Entwicklungen im Blick behalten, und sich tagesaktuell über Ölsaaten, -schrote und Pflanzenöle informieren.

© Agrarmarkt Informations-Gesellschaft mbH

Zurück