Turbulentes Jahr an den Schlachtviehmärkten

Bei den Schweinepreisen folgte auf das Rekordhoch im Frühjahr ein tiefer Fall, auch im Handel mit Schlachtkühen mussten die Erzeuger mit wiederholten und deutlichen Abschlägen leben. Noch immer ist die Lage in vielen Bereichen sehr angespannt, ab wann im kommenden Jahr mit einer Entspannung zu rechnen ist bleibt unsicher.

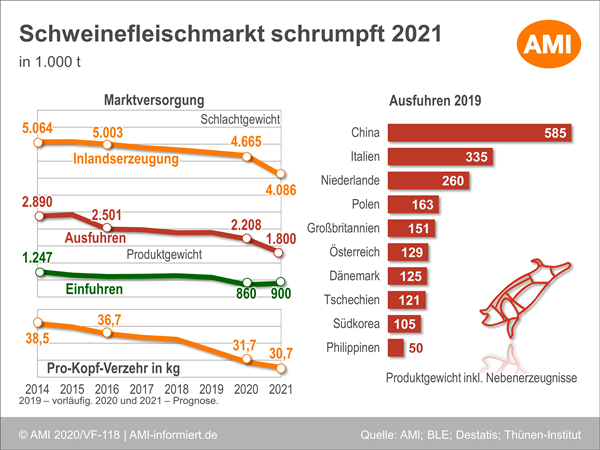

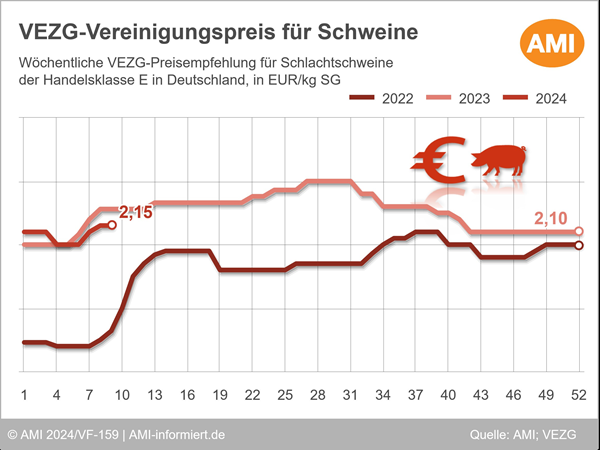

Preisverfall und Absatzprobleme bei den Schlachtschweinen

Zu Beginn des Jahres 2020 hofften die Erzeuger noch auf hohe Preise und flotte Absätze im Handel mit Schlachtschweinen. Bis in den März hinein lag die Preisempfehlung auf Rekordkurs, dann allerdings kam es zu einer Trendwende. Der Fleischabsatz wurde durch die Corona-Pandemie ausgebremst, gleichzeitig sorgten reduzierte Schlachtkapazitäten aufgrund von Corona-Fällen in mehreren Schlachthöfen für große Überhänge. Schlussendlich gab es in Brandenburg den ersten Fall der Afrikanischen Schweinepest und damit einen Exportstopp in Drittländer. Die Folge dieser Entwicklungen waren wiederholte Preiseinbrüche und eine enorm schwierige Situation für die gesamte Branche. Auch zum Jahresende gibt es nach wie vor enorme Überhänge, mit einer Preisempfehlung von 1,19 EUR/kg liegt der Preis auf dem tiefsten Niveau seit vielen Jahren. Mit einem Durchschnittspreis von 1,60 EUR/kg für Tiere der Handelsklasse E liegt der Preis über das gesamte Jahr gesehen dennoch „nur“ rund 14 Ct/kg unter den Werten des Vorjahres.

Inzwischen hoffen viele Marktteilnehmer aber auf eine Entspannung im kommenden Jahr. Einerseits werden uns die Corona-Pandemie und die Afrikanische Schweinepest auch 2021 begleiten. Andererseits ist spätestens ab dem zweiten Quartal von einem deutlich geringeren Angebot an Schlachtschweinen auszugehen. Die Importe an Ferkeln und Schlachtschweinen nahmen zuletzt ab, gleichzeitig deuten umfangreiche Sauenschlachtungen auf einen deutlichen Rückgang der heimischen Produktion hin. Aktuelle Schätzungen gehen von einem Minus der Bruttoeigenerzeugung von mehr als 10 % aus, was der mit Abstand stärkste Rückgang der vergangenen Jahre wäre. Auch der Pro-Kopf-Verzehr wird weiter schrumpfen, wenn wohl auch nicht mehr in dem Maße wie 2020. Dementsprechend erscheint spätestens im Frühjahr eine festere Preisentwicklung realistisch, insofern die Schlachtkapazitäten nicht durch Hygiene-Maßnahmen eingeschränkt sind.

Schlachtrindermarkt schrumpft weiter

Das Angebot an Schlachtrindern schrumpfte 2020 weiter, dennoch gestaltete sich die Vermarktung häufig schwierig. Gerade bei den Schlachtkühen führten fehlende Schlachtkapazitäten wiederholt zu einem starken Preisverfall, das Vorjahresniveau wurde deutlich unterschritten. Zugleich hat die erzeugte Fleischmenge 2020 noch einmal deutlich abgenommen, gegenüber dem Vorjahr nahm die Nettoerzeugung von Rindfleisch um rund 2,7 % ab. Auch der Verzehr schrumpfte spürbar, der eingeschränkte Außer-Haus-Verzehr machte sich gerade bei Rindfleisch sehr stark bemerkbar.

Für 2021 wird ein Rückgang der deutschlandweiten Rindfleischerzeugung erwartet, aktuelle Prognosen gehen von einer Nettoerzeugung von rund 1,07 Mio. t aus. Wie schon in den vergangenen Jahren schrumpft die Zahl der gehaltenen Rinder erneut, das Angebot ist entsprechend begrenzt. Zugleich ist mit einem ähnlichen Pro-Kopf-Verzehr wie 2020 zu rechnen, womit jeder Deutsche rund 9,4 kg Rindfleisch pro Jahr verzehrt. Gerade in diesem Bereich hängt aber viel von der Entwicklung der Corona-Pandemie ab. Erst wenn der Außer-Haus-Verzehr wieder zu gewohntem Umfang zurückkehrt sollte sich die Lage hier normalisieren. Die Erzeugerpreise dürften 2021 auf sehr niedrigem Niveau beginnen, im weiteren Jahresverlauf besteht aber Hoffnung auf deutliche Anstiege. Entsprechend müssten diese im Jahresmittel etwas höher ausfallen als zuletzt. Dennoch ist nicht davon auszugehen, dass wirklich hohe Preise erzielt werden.

Wollen Sie mehr zu den deutschen Schlachtviehmärkten wissen? Interessieren Sie sich für die weltweite Erzeugung von Schweinefleisch oder andere für den Fleisch- und Nutztierhandel relevante Themen? Dann nutzen Sie unseren Online-Dienst Markt aktuell Vieh und Fleisch und bleiben sie stets informiert.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Lebensmittelpreise lagen im Januar knapp über dem Vorjahr

Dr. Tim Koch

Bereichsleiter Fleischwirtschaft

Tel. (0228) 33805-150

Autor von Fachbeiträgen zum Vieh- und Fleischmarkt, Referent auf Fachveranstaltungen, beste Kontakte zu Verarbeitern und Unternehmen des Fleischsektors.

Markt aktuell

Markt aktuell Fleischwirtschaft PLUS

Behalten Sie die Vieh- und Fleischmärkte im Blick: Nutzen Sie die Marktprognose für den kommenden Monat als fundierte Entscheidungsgrundlage. Stellen Sie sich mit dem Dashboard Ihre persönlichen Schwerpunkte zusammen.