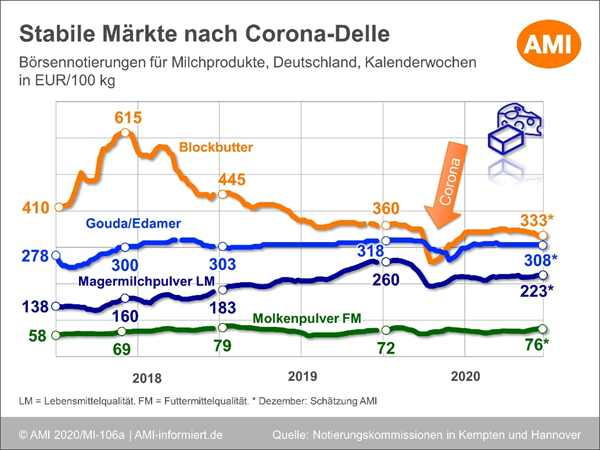

Milchmarkt 2020 im Auf und Ab

Der Milchmarkt ist unter guten Vorzeichen in das Jahr 2020 gestartet. Durch die weltweite Ausbreitung des Coronavirus ist im Frühjahr die Stimmung jedoch gekippt. In der Folge kam es zu Verwerfungen auf allen Handelsstufen. In der zweiten Hälfte folgte eine Erholung. In der Jahresbetrachtung verfehlten jedoch die meisten Milchprodukte sowie die Erzeugerpreise das Ergebnis von 2019.

Während der Absatz im Food-Service im Zuge der Schließungen von Gaststätten und Kantinen phasenweise stark zurückgegangen ist, wurden 2020 im Vergleich zum Vorjahr durch Hamsterkäufe und verstärkten Inhouse-Konsum über den Lebensmitteleinzelhandel deutlich mehr Milcherzeugnisse abgesetzt.

Leichter Anstieg des Milchaufkommen in Deutschland

In Deutschland hat das Milchaufkommen 2020 leicht zugenommen. Von Januar bis Oktober erfassten die Molkereien bundesweit rund 24,8 Mio. t Kuhmilch und damit schalttagsbereinigt 0,2 % mehr als im gleichen Zeitraum des Vorjahres. Dennoch gehört Deutschland absolut betrachtet zu der Gruppe der EU-Mitgliedstaaten, in denen sich das Milchaufkommen 2020 mit am umfangreichsten erhöht hat. Trotz der anhaltend rückläufigen Milchkuhbestände und der regional erneut ungünstigen Witterungsbedingungen, stand den Molkereien im laufenden Jahr etwas mehr Rohstoff für die Verarbeitung zur Verfügung.

Milch aus konventioneller Erzeugung war gegenüber 2019 in der bundesweiten Betrachtung mengenmäßig nahezu stabil. Rückgänge im Bundesgebiet Ost wurden dabei von Zuwächsen im Bundesgebiet West ausgeglichen. Bei Milch aus biologisch/ökologischer Erzeugung legten die Mengen hingegen zu. Für die ersten zehn Monate weist die amtliche Statistik einen Anstieg um 3,8 % aus. Damit hat sich das Wachstum weiter abgeschwächt.

Produktmärkte reagieren sehr unterschiedlich

Die Auswirkungen der Coronakrise waren am Milchmarkt zwar über die gesamte Wertschöpfungskette und in nahezu allen Produktbereichen zu spüren, allerdings gab es Unterschiede bei Intensitäten und Zeitpunkten.

Magermilchpulver war preislich erholt und mit festeren Aussichten in das Jahr 2020 gestartet. Der Ausbruch der Pandemie führte jedoch, durch die hohe Exportorientierung und intensive Bindung an den Weltmarkt, sehr schnell zu deutlichen Preiskorrekturen nach unten. Bis April brachen die Preise um gut ein Viertel ein. Dem folgte mit Normalisierung der Marktsituation und zurückkehrender Nachfrage eine Erholung. Das Niveau vom Jahresbeginn wurde dabei aber nicht wieder erreicht.

Auch am Buttermarkt zeigten sich die Auswirkungen der Coronakrise, diese setzten allerdings erst im April ein. Bis dahin war der Markt sehr stabil. Der ruhige Handel mit Blockbutter wurde durch den belebten Absatz von Formbutter im Lebensmitteleinzelhandel weitgehend kompensiert. Die erhöhte Butterproduktion und die nach dem Lockdown abflachende Nachfrage verursachten zeitlich verzögerte Preisrücknahmen. Bis zur Jahresmitte erholten sich die Preise aber wieder deutlich und erreichten nahezu das Vor-Corona-Niveau, das sie bis in den Herbst halten konnten.

Am Käsemarkt kam es ab März zu deutlichen Verschiebungen in den Absatzkanälen. Die Nachfrage im Lebensmitteleinzelhandel stieg im Zuge der Maßnahmen zur Eindämmung der Corona-Pandemie deutlich. Der Absatz im GV-Bereich und Food Service brach durch die Schließung von Gaststätten und Kantinen hingegen nahezu vollständig ein. Diese Verschiebungen haben sich zunächst weitgehend kompensiert. Ab April kam jedoch vermehrt Preisdruck durch nicht abgesetzte Waren auf. Produktionsanpassungen in den Werken und Erholungen im Absatz, insbesondere im GV-Bereich und beim Food-Service, ließen die Preise zum Sommer wieder nahezu das Niveau des ersten Quartals erreichen, wo sie bis zum Jahresende verharrten.

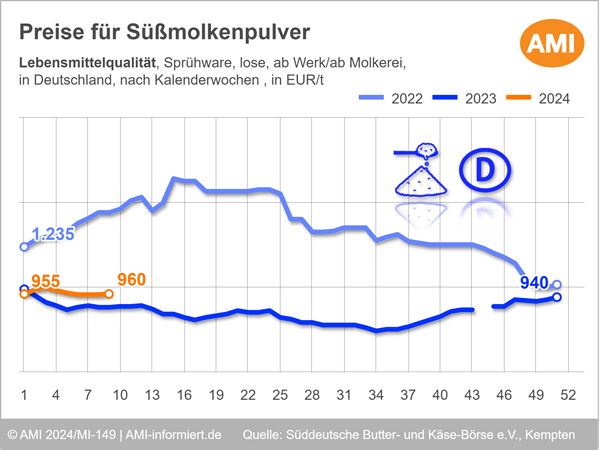

Bei Molkenpulver war Corona hingegen nur eine Randerscheinung. In den kritischen Marktphasen wurden die Trocknungskapazitäten vorrangig für Magermilchpulver genutzt. Zudem verlief die Käseproduktion teils gedrosselt. Beides hat das Angebot an Molkenpulver begrenzt und so die Preise stabilisiert.

Welche Auswirkungen hatte die Corona-Pandemie auf die Milcherzeugerpreise? Und wie reagierten die Verbraucher auf den verhängten Lockdown? Eine ausführliche Analyse finden Sie im Markt aktuell Milchwirtschaft. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern Sie sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Markt aktuell

Markt aktuell Milchwirtschaft

Nutzen Sie das Wissen unserer erfahrenen Marktexperten online rund um die Uhr. Sie erhalten wertvolle Analysen und exklusive Bewertungen der Marktlage.