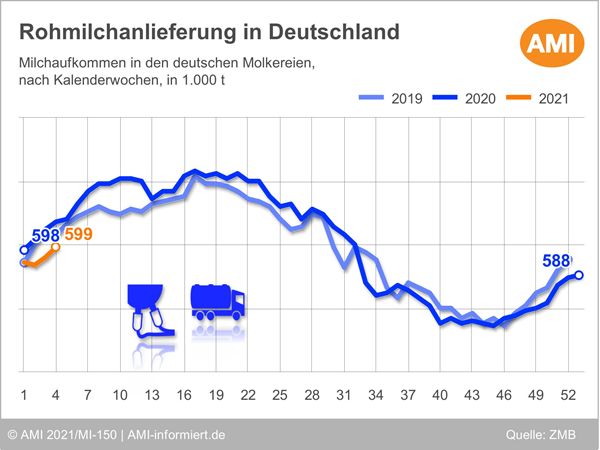

Knappes Rohstoffangebot führt zu höheren Preisen

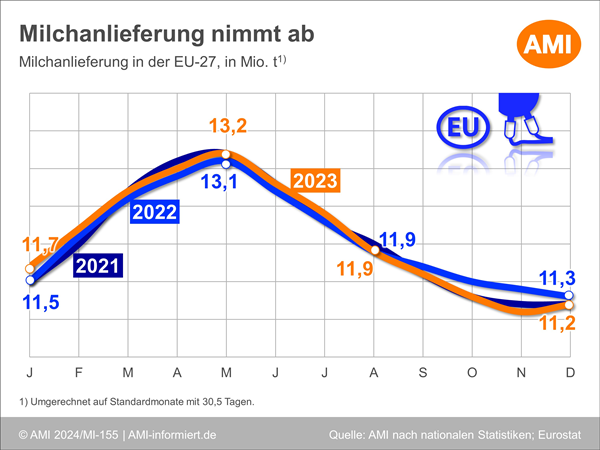

Der für diese Jahreszeit typische Anstieg des Rohstoffaufkommens

in Deutschland setzte sich fort. Jedoch bewegte sich die angediente

Milchmenge nach wie vor unter der Vorjahreslinie.

Der Zentralen Milchmarkt Berichterstattung (ZMB) zufolge standen

den deutschen Molkereien in der 4. Kalenderwoche gegenüber der

Vorwoche 0,7 % mehr Rohstoff zur Verfügung. Der Rückstand zum

Vorjahr verringerte sich dabei leicht auf 1,7 %.

Eine Entspannung der Lage ist vorerst nicht in Sicht. Zum einen dürften sich die extrem niedrigen Temperaturen dämpfend auf die Milchproduktion auswirken. Zudem behinderten Eis und Schnee regional das Einsammeln der Milch.

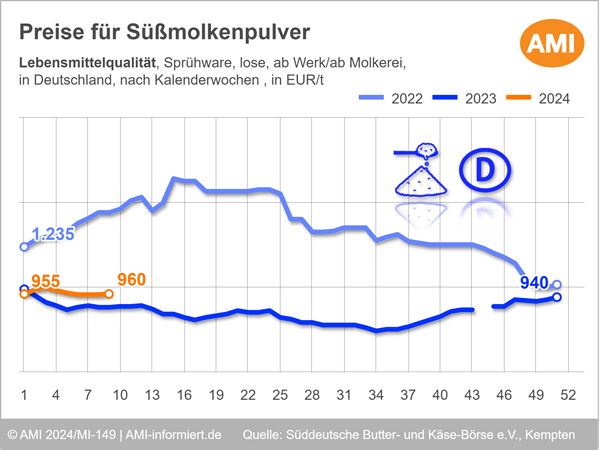

Weiterer Preisanstieg bei Rohmilch und Konzentraten

Das gedämpfte Milchaufkommen hat zu einem geringeren Rohstoffangebot geführt. Dem standen umfangreiche Absätze über den Lebensmitteleinzelhandel und eine rege Nachfrage nach Industrieware gegenüber. Obwohl im Zuge der deutlich befestigten Preise nur das Notwendigste an Rohstoff gekauft wurde, fiel die Nachfrage umfangreicher aus als das Angebot. Auch Unternehmen, die sonst üblicherweise als Anbieter agierten, waren knapp und mussten Ware zukaufen. Durch das Rohstoff-Defizit legten die Preise für Fett und Eiweiß in der zweiten Februarwoche weiter zu.

Zuletzt haben die internationalen Marktentwicklungen zusätzlich für Impulse gesorgt. Beim letzten GlobalDairyTrade-Tender in Neuseeland hat sich gezeigt, dass angebotsseitig vorerst keine Entspannung zu erwarten ist. Das hat zu mehr kurzfristiger Nachfrage nach Blockbutter geführt, wodurch auch Milchfett vermehrt gesucht war. Bei gleichzeitig festeren Butterpreisen zogen die Forderungen für Sahne nochmals deutlich an. Auch bei Magermilchkonzentrat nahm die Nachfrage bei umfangreichem Absatz und erhöhten Erlösmöglichkeiten für Magermilchpulver zu, zumal hier auch noch nicht aller Bedarf gedeckt zu sein scheint, insbesondere bei den Händlern. Bei knappem Angebot legten die Preise weiter zu. Flüssige Magermilch wurde hingegen zu weitgehend unveränderten Konditionen gehandelt. Das Angebot fiel zwar begrenzt aus, es war aber nicht viel Ware gesucht, wodurch sich der Markt relativ ausgeglichen darstellte.

Wie stellten sich die Entwicklungen an den Märkten für Butter, Käse sowie Milch- und Molkenpulver dar? Eine aktuelle Einschätzung der Marktlage für Milchprodukte finden Sie im Markt aktuell Milchwirtschaft.

Sie sind noch kein Kunde und möchten den Online-Dienst Markt aktuell Milchwirtschaft kennenlernen? Bestellen Sie jetzt Ihr Abonnement.

© Agrarmarkt Informations-Gesellschaft mbH

Zurück