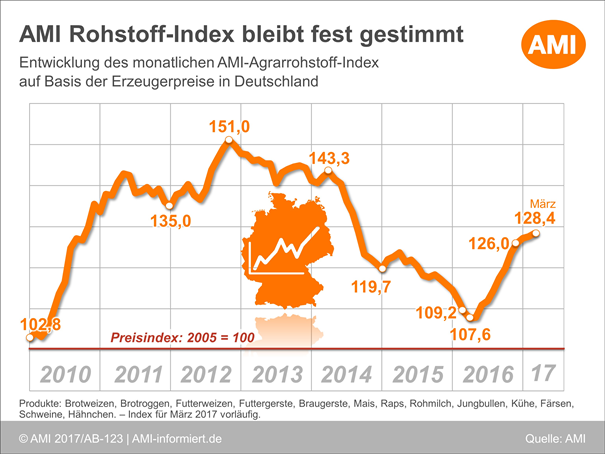

AMI Rohstoff-Index bleibt fest gestimmt

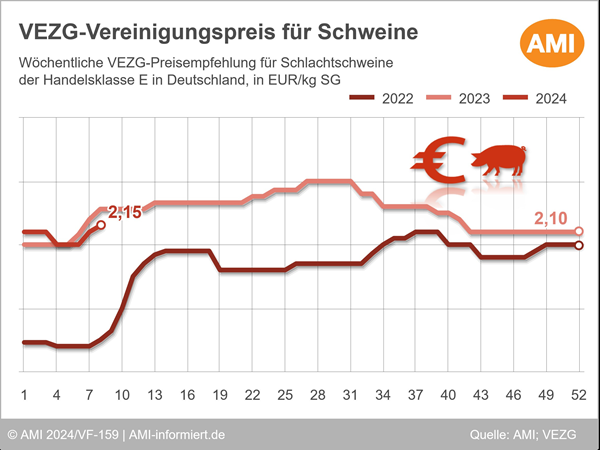

Schweine: Nachfrage übersteigt Angebot

Im Vergleich zum Februar ist der AMI-Index um 0,8 auf 128,4 Punkte gestiegen. Damit liegt der Index auf einem deutlich höheren Stand als 12 Monate zuvor. Im Vorjahresvergleich ergibt sich für den März ein Plus von 18 % oder 19 Punkten.

Die Preise für Rohmilch lagen um 27 %, die für Schlachtschweine um 23 % höher als im März 2016. Brot- und Futterweizen sowie Raps verteuerten sich zwischen15 und 18 %. Demgegenüber wurden Jungbullen und Färsen in etwa zu Vorjahrespreisen gehandelt.

Im Zuge der wärmeren Temperaturen hat sich der Handel mit Schweinefleisch in der zweiten Märzhälfte spürbar belebt. Zugleich zog auch die Nachfrage nach Schlachtschweinen an. Der Preis stieg wiederholt an. Daran dürfte sich auch in den kommenden Wochen wenig ändern, auch wenn die Schlachtaktivitäten um Ostern herum etwas gedrosselt werden.

Auch im Handel mit Rindfleisch und Schlachtrindern machen sich höheren Temperaturen bemerkbar. Insbesondere das Interesse an Jungbullenfleisch ist deutlich gesunken. Die Preise für Schlachttiere stehen daher unter Druck. Auch in den kommenden Wochen ist mit weiteren Preisabschlägen zu rechnen.

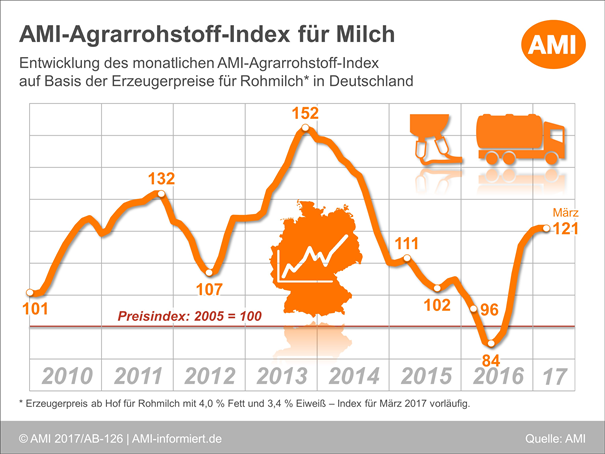

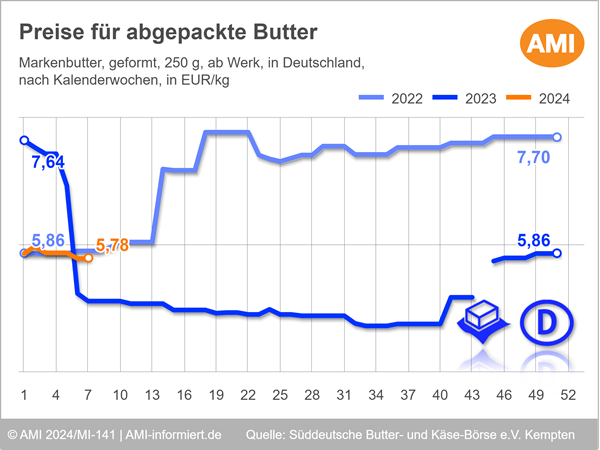

Milchmarkt entwickelt sich zweigeteilt

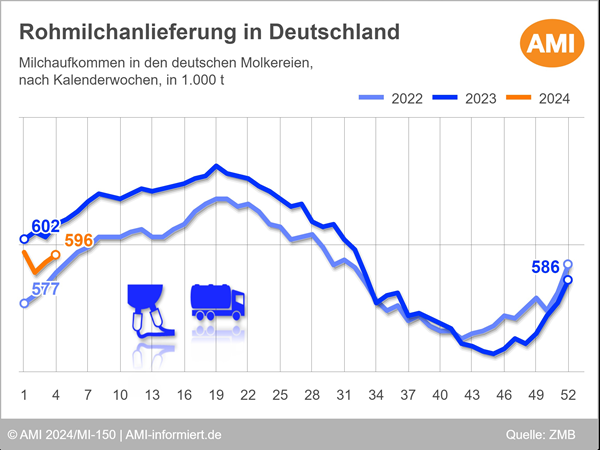

Das deutlich unter dem Vorjahresniveau liegende Rohstoffaufkommen wirkt sich weiterhin stabilisierend auf den Milchmarkt aus. Hiervon hat vor allem die Fettseite profitiert, was im März zu steigenden Erlösen für Industrierahm und Blockbutter geführt hat. Die Eiweißseite hat sich hingegen weiter abgeschwächt und allmählich dem Interventionsniveau angenähert.

Die sich damit immer weiter öffnende Schere zwischen den Verwertungen dürfte auch auf der Erzeugerseite zu unterschiedlichen Preisverläufen führen. Insbesondere in Regionen, in denen die Produktion von Magermilchpulver und das Versenden der Milch eine hohe Bedeutung haben, sind Korrekturen nicht auszuschließen.

Alles in allem dürften sich die gegenläufigen Tendenzen jedoch ausgleichen, so dass bundesweit gesehen in den kommenden Monaten eine weitgehend stabile Entwicklung bei den Rohmilchpreisen zu erwarten ist.

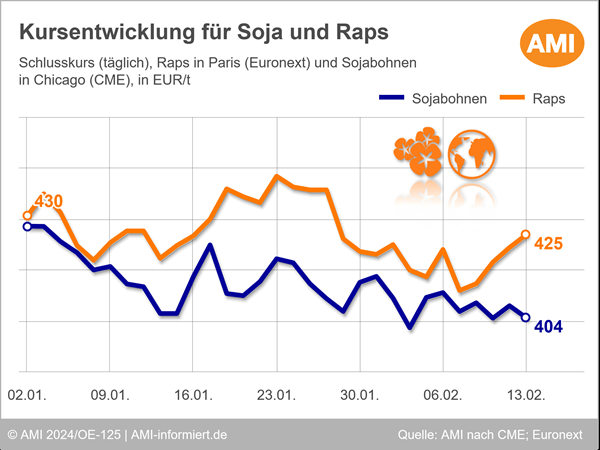

Raps tendiert schwächer

Die Rapspreise sind von Schwäche gekennzeichnet. Unter dem Druck rückläufiger Soja- und Pflanzenölnotierungen am Weltmarkt und einem reichlichen Rapsangebot aus Importen, nehmen Ölmühlen ihre Gebote zurück. Die Hoffnung auf steigende Rapspreise sind aufgrund des derzeitigen Angebotes eher getrübt, zumal auch die Nachprodukte wenig preissteigernde Impulse bieten.

Demgegenüber liegen die Getreidepreise teils noch deutlich über Vormonat, obgleich auch hier zuletzt Preisrückgang dominierte. Während Futtergetreide noch stetig umgesetzt wird, gibt es für Brot- und Industriegetreide kaum noch einen Markt. Hier stößt rückläufiges Kaufinteresse auf ein schwindendes Angebot. Vor allem der Export schwächelt vor dem Hintergrund eines steigenden Euro-Kurses.

Für Getreide wird sich die Teilung des Marktes wohl fortsetzen: Geringe Nachfrage nach Brotgetreide und stetige nach Futtergetreide. Dabei wird das Angebot aus Erzeugerhand zusehends knapper.

Natürlich informiert – Preisindex sorgt für mehr Transparenz

Die AMI hat den Index für die Preisentwicklung bei den wichtigsten Agrar- und Nahrungsmittelrohstoffen in Deutschland entwickelt, um für mehr Transparenz an den landwirtschaftlichen Rohstoffmärkten zu sorgen. Dieser Index umfasst die wichtigsten landwirtschaftlichen Produkte und ist dadurch ein wichtiger Indikator für die wirtschaftliche Dynamik in der deutschen Landwirtschaft. Der Index wird monatlich veröffentlicht.

Möchten Sie mehr wissen? – Rufen Sie mich unter der nebenstehenden Telefonnummer persönlich an oder nutzen Sie unsere Onlinedienste mit ausführlichen Analysen und Prognosen zur Markt- und Preisentwicklung für Ihre Einkaufs- und Verkaufsentscheidung:

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Christian Alter

Geschäftsführer AMI

Tel. (0228) 33805-510

Autor von Fachbeiträgen zu den internationalen Märkten, beste Kontakte zu Organisationen des gesamten Agribusiness, Referent auf Veranstaltungen zu den Rohstoffmärkten für Lebensmittel.