ASP begrenzt die Absatzmöglichkeiten

Die fehlenden Absatzmöglichkeiten in Länder außerhalb der Europäischen Union dürften dabei auch in den kommenden Monaten den Markt bestimmen. Gerade für Nebenerzeugnisse (Köpfe, Ohren, Pfoten, Innereien) werden sich zeitnah kaum neue Absatzkanäle finden lassen.

Preisdruck in der EU

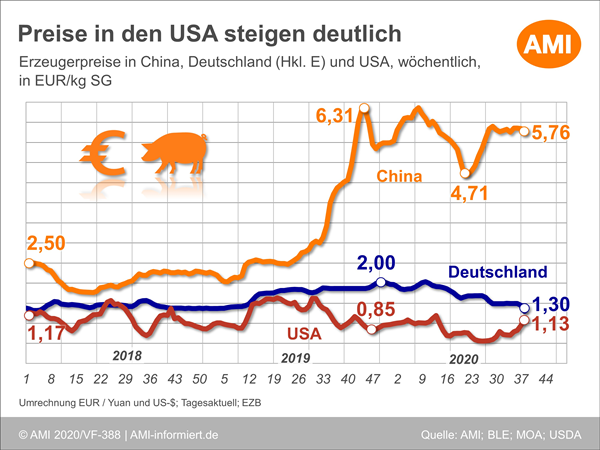

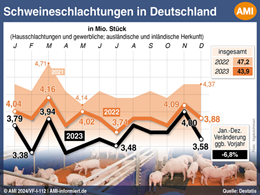

Doch nicht nur Deutschland ist von den aktuellen Entwicklungen betroffen, auch unsere Handelspartner bekommen die Auswirkungen zu spüren. Die Bundesrepublik schlachtet, neben Spanien, Jahr für Jahr die meisten Schweine in der EU. Rund ein Viertel der geschlachteten Tiere werden dabei importiert. Bereits vor der ASP waren die Aktivitäten durch Corona gedrosselt, nun werden die meisten Unternehmen auch in den kommenden Wochen und Monaten sehr vorsichtig agieren. Führte Deutschland im vergangenen Jahr noch rund 14,4 Mio. lebende Schweine und Ferkel ein, wird für das laufende Jahre ein Rückgang auf 13,3 Mio. Tiere erwartet. Dabei lieferten Dänemark und die Niederlande im 1. Halbjahr 2020 jeweils etwas mehr als 3,2 Mio. Ferkel und Schlachtschweine in die Bundesrepublik. Es verwundert entsprechend nicht, dass der Schlachtschweinepreis in Dänemark im Zuge der ASP in Deutschland um 7 Ct/kg nachgegeben hat. Auch in Belgien kam es zu einem deutlichen Preisrückgang, unser westlicher Nachbar liefert im ersten Halbjahr rund eine halbe Mio. Schlachtschweine nach Deutschland.

USA profitieren von den aktuellen Entwicklungen

Auch außerhalb der europäischen Union sind die Auswirkungen spürbar. So fällt etwa für die USA ein Hauptkonkurrent im Handel mit China weg. In der ersten Jahreshälfte 2020 lieferten die Vereinigten Staaten knapp 540.000 t Schweinefleisch (inkl. Nebenerzeugnisse) ins Land der Mitte. Im Vergleich zum Vorjahr haben sich die Werte damit fast vervierfacht, selbst Spanien und Deutschland wurden inzwischen überholt. Das sehr niedrige Preisniveau war dabei immer eines der wichtigsten Argumente im Handel. Die weitere Verknappung des Angebotes durch den Wegfall der deutschen Lieferungen bietet den Händlern nun aber ganz neue Perspektiven. Entsprechend zogen die Preise in den USA in den vergangenen Wochen bereits spürbar an und nähern sich dem deutschen Niveau. Diese Entwicklung dürfte auch in den kommenden Wochen anhalten, während für Deutschland anhaltend schwierige Geschäfte zu erwarten sind.

Wollen Sie mehr wissen? Dann besuchen Sie am 09. Oktober 2020 unser Web-Seminar „ASP – Wohin mit deutschem Schweinefleisch?“. Neben den aktuellen Entwicklungen am Schweinemarkt erhalten Sie alle wichtigen Daten und Fakten, um rechtzeitig die erforderlichen Weichen für Ihre tägliche Arbeit zu stellen. Die begrenzte Teilnehmerzahl lässt genügend Raum für intensive Diskussionen – melden Sie sich noch heute an.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Dr. Tim Koch

Bereichsleiter Fleischwirtschaft

Tel. (0228) 33805-150

Autor von Fachbeiträgen zum Vieh- und Fleischmarkt, Referent auf Fachveranstaltungen, beste Kontakte zu Verarbeitern und Unternehmen des Fleischsektors.