Wie entwickeln sich die Rapsmärkte?

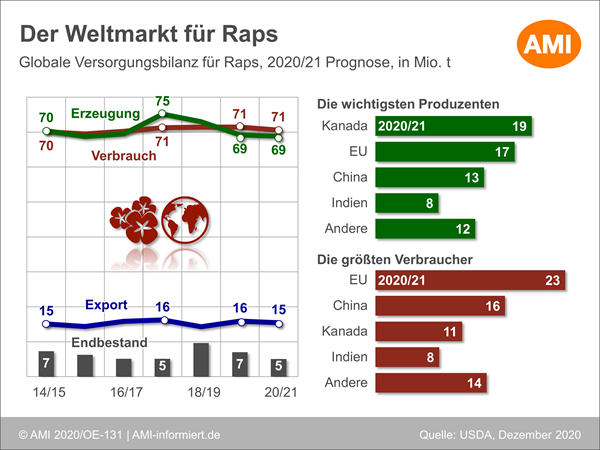

Seine Rapsernteschätzung 2020/21 hat das USDA im Vergleich zum Vormonat etwas verringert, von 69,2 auf 68,9 Mio. t. Auslöser sind die Abwärtskorrekturen für Kanada von 19,4 auf 19,0 Mio. t und für die EU-27+VK von 17,0 auf 16,9 Mio. t. Der kanadische Ernterückgang dürfte Exportrückgänge in der Saison 2020/21 zur Folge haben, sodass auch der globale Handel insgesamt etwas an Dynamik verlieren dürfte. Leichte Aufwärtskorrekturen nimmt das USDA für den weltweiten Rapsverbrauch vor. Zusammen mit der verringerten Produktionsschätzung wirkt sich das auf die Prognose zu den Jahresendbeständen aus, die von 5,2 auf 5,1 Mio. t beschnitten wurden. Sie würden damit nun das Ergebnis von 2016/17 verfehlen und wären so klein wie seit 13 Jahren nicht mehr.

EU-Rapsversorgung besser als im Vorjahr

Die EU-Kommission beziffert die Rapserzeugung der EU-27 im Wirtschaftsjahr 2020/21 auf 15,9 Mio. t. Die Importprognose liegt bei 5 Mio. t, die Lagerbestände zu Saisonbeginn werden mit 0,5 Mio. t angegeben. Das Gesamtangebot summiert sich damit auf 21,4 Mio. t. Auf der Bedarfsseite stehen 20,4 Mio. t EU-Verbrauch und 0,2 Mio. t Export, zusammen also 20,6 Mio. t. Es ergibt sich ein Versorgungsüberschuss von 0,8 Mio. t, die als Vorräte für den Auftakt der Saison 2021/22 zur Verfügung stünden und 0,3 Mio. t mehr als im Vorjahr wären. Allerdings ist dieses Ergebnis nicht in Stein gemeißelt – mehr als die Hälfte des Wirtschaftsjahres 2020/21 steht noch bevor und Prognosen insbesondere zum Außenhandel sind aufgrund vielfältiger Einflussfaktoren schwierig und daher meist vage.

Der Selbstversorgungsgrad der EU-27 liegt bei 78 % und damit höher als im Vorjahr (69 %), aber deutlich unter den Jahren 2016/17 und 2017/18, als 84 und 87 % erreicht wurden.

Ausblick 2021 für Deutschland

Die Aussichten auf die Rapsernte 2021 in Deutschland sind bislang positiv. Die Winterrapsfläche zur Ernte 2021 liegt mit gut 1 Mio. ha über Vorjahresniveau. Aufgrund deutlich besserer Aussaat- und Aufwuchsbedingungen waren regional nur sehr vereinzelt Umbrüche notwendig. Was den Außenhandel betrifft, so wurden in den ersten drei Monaten der Saison 2020/21 rund 1,7 Mio. t Raps eingeführt und damit 14 % mehr als im Vorjahreszeitraum, obwohl der Importbedarf eigentlich geringer ist. Doch das bisherige Plus muss nicht bedeuten, dass die Einfuhren auch auf das Wirtschaftsjahr gerechnet höher ausfallen werden. Zu Beginn der Saison gelangte reichliches Angebot aus dem Baltikum und der Ukraine an den deutschen Markt, doch der Zustrom von dort hat mittlerweile nachgelassen. Zwar dürfte in der zweiten Saisonhälfte mehr Raps aus Australien ankommen, damit aber womöglich nur den Ukraine-Rückgang kompensieren.

Was wird wichtig?

Die knappe globale Rapsversorgung mit schwindenden Vorräten, der Rapsaußenhandel der EU und Deutschlands und die Entwicklung der Rapsfeldbestände in Europa sind in den kommenden Monaten die fundamentalen Einflüsse am Rapsmarkt. Diese werden durch die AMI-Marktexperten wöchentlich verfolgt, kommentiert und eingeordnet. Als Kunde von AMI Markt aktuell Ölsaaten steht Ihnen dieses Informationsangebot jederzeit zur Verfügung.

Sie sind an einer jährlichen Auswertung zu den verschiedenen Agrarrohstoffmärkten interessiert, dann ist der AMI Markt Report – Fakten und Trends 2021 die richtige Wahl.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Markt Report

Markt Report Fakten und Trends 2024

Der aktuelle Markt Report – Fakten und Trends 2023 liefert auf mehr als 180 Seiten eine zuverlässige Bewertung der nationalen und internationalen Agrar- und Rohstoffmärkte.