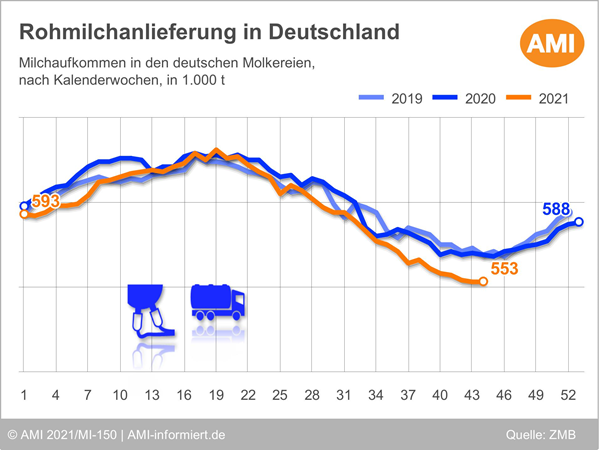

Milchaufkommen am saisonalen Tiefpunkt

Anfang Oktober lieferten die deutschen Milcherzeuger weiterhin weniger Milch an die milchverarbeitenden Unternehmen. Laut Daten der Zentralen Milchmarkt Berichterstattung (ZMB) in Berlin verfügten die Molkereien in der 40. Kalenderwoche deutschlandweit über 0,7 % weniger Milch als in der Vorwoche. Damit hat sich der Rückstand zur Vorjahreslinie geringfügig verkleinert. Das Rohstoffaufkommen des Vorjahres wurde um 2,1 % unterschritten. In der kumulierten Betrachtung von Januar bis Anfang Oktober lag dieses nach wie vor um 1,3 % unter den Mengen des entsprechenden Vorjahreszeitraumes.

Das Milchkommen in Deutschland hat sich auf dem zuvor reduzierten Niveau stabilisiert. Anfang November waren die Mengen die zweite Woche in Folge weitgehend unverändert. Dies deutet auf das Erreichen des saisonalen Tiefpunktes hin. Nach Berechnungen der Zentralen Milchmarkt Berichterstattung (ZMB) erfassten die Molkereien in der 44. Kalenderwoche 0,1 % weniger Milch als Ende Oktober. Das Vorjahresniveau wurde dabei weiterhin um 2,9 % unterschritten. Ob der niedrigste Stand des Rohstoffaufkommens, der sich üblicherweise im Verlauf des Novembers einstellt, damit bereits erreicht wurde, bleibt abzuwarten. Regional berichteten die Molkereien bis zuletzt noch von uneinheitlichen Entwicklungen.

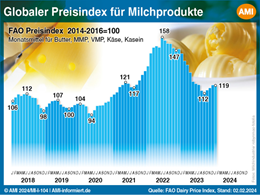

Milcheiweiß verteuert sich weiter, Verschnaufpause beim Fett

Rohstoffseitig war die Angebotssituation im Zuge der saisonal niedrigen Anlieferungsmengen weiterhin knapp. In den einzelnen Teilmärkten hat sich das Bild über die Monatsmitte, nach den zuvor durchgängig festeren Entwicklungen, jedoch uneinheitlich dargestellt.

Bei Magermilchkonzentrat bestand nach wie vor ein starker Nachfrageüberhang. Es war kaum Ware verfügbar. Dadurch stiegen die Preise weiter. Beim Rahm fiel die Nachfrage hingegen zuletzt etwas verhaltener aus. Teils kürzten die Hersteller eher die Lieferungen an Kunden, als dafür die teure Sahne zuzukaufen. Das hat die Angebotssituation etwas entspannt. In der dritten Novemberwoche kam es dadurch zu Preisrückgängen.

Wie stellten sich die Entwicklungen an den Märkten für Butter, Käse sowie Milch- und Molkenpulver dar? Eine aktuelle Einschätzung der Marktlage für Milchprodukte finden Sie im Markt aktuell Milchwirtschaft.

Sie sind noch kein Kunde und möchten den Online-Dienst Markt aktuell Milchwirtschaft kennenlernen? Bestellen Sie jetzt Ihr Abonnement.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Markt aktuell

Markt aktuell Milchwirtschaft

Nutzen Sie das Wissen unserer erfahrenen Marktexperten online rund um die Uhr. Sie erhalten wertvolle Analysen und exklusive Bewertungen der Marktlage.