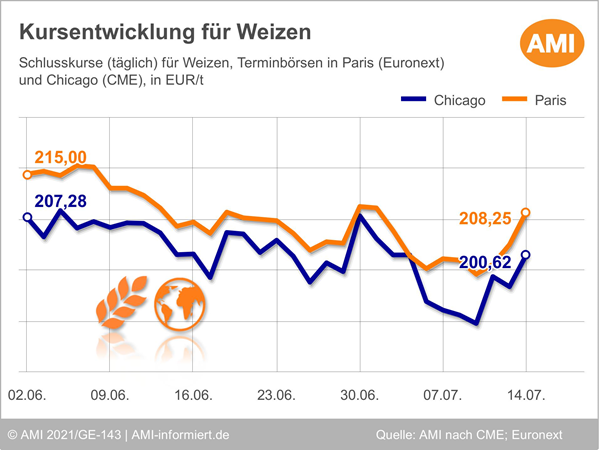

Chicago: Schlechte Aussichten bei der Konkurrenz treibt die Kurse

Die Weizenkurse in Chicago legten nach dem USDA-Monatsbericht kräftig zu, da die US-Sommerweizen- und Hartweizenernte 2021 niedriger als erwartet eingeschätzt worden war. Auch für Russland und Kanada war die Ernteprognose gesenkt worden, so dass infolgedessen auch die globalen Endbestände niedriger taxiert wurden als vor einem Monat. Aufgrund der extremen Hitze und Trockenheit in den nördlichen Anbauregionen der USA und in Kanada könnte die Ernte dort noch geringer ausfallen als bislang erwartet. Die aktuell eher schwachen US-Weizenexporte konnte erst am Folgetag Kurswirkung erzielen. Die Tatsache, dass die Exportpreise der USA mit 289 USD/t deutlich über denen Russlands (237 USD/t) liegen, sorgte für Druck. Doch der Kursauftrieb ging weiter, so dass am 14.07.2021 mit umgerechnet 206,62 EUR/t ein Niveau erreicht wurde, dass knapp 10 EUR/t über Vorwochenlinie lag und damit die Verluste der vorangegangen neun Tage nahezu vollständig ausglich. Dabei spielten die ungünstigen Vegetationsbedingungen Kanada und Europa eine preistreibende Rolle. Es wird darauf spekuliert, dass die kanadische Ernteprognose noch weiter reduziert wird. Gleichzeitig mehren sich die Bedenken über die Qualität der EU-Ernte aufgrund der anhaltenden Regenfälle. In Russland ist es demgegenüber zu heiß und zu trocken. Am US-Kassamarkt wächst die Nachfrage der Mühlen auf Lieferterminen ab Oktober. Sie haben ihren Bedarf für das vierte Quartal möglicherweise nur zu 30-40 % gedeckt. Eine kleinere US-Sommerweizenernte 2021 könnte den Bedarf nach Aufmischweizen erhöhen. Das könnte Qualitätsaufschläge oder aber mehr Importe aus Kanada nach sich ziehen. Alles eine Frage des Preises, der am US-Kassamarkt zuletzt anstieg. Auch das hat die Terminkurse in Chicago angeheizt.

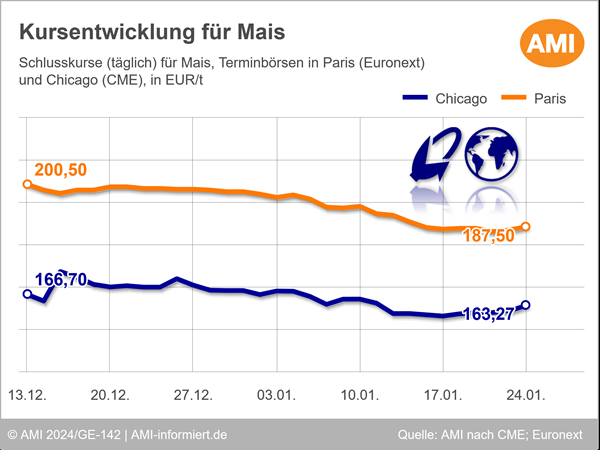

Mais konnte von der aktuellen USDA-Schätzung nur indirekt profitieren und befestigte sich im Aufwind steigender Weizen- und Sojakurse, erreichte aber nahezu Limit-Up. Die Prognose war für sich genommen eher bärisch, weil alle Positionen aufgewertet worden waren. Immerhin wurde die US-Ernteschätzung um 15 Mio. t erhöht. Und die Kürzung der Ernteprognose 2021 für Brasilien lag unter den Erwartungen der Marktteilnehmer. Die Aussichten auf ungünstige Vegetationsbedingungen zur Maisblüte in den USA befeuerten indes die Kurse, unterstützt von den lebhaften Exporten, die weiterhin deutlich über dem Volumen des Vorjahres liegen. Gleichzeitig wird die Versorgung des US-Marktes mit Sorghum, Hafer und Gerste als sehr knapp eingeschätzt. Dies könnte die Maisnachfrage 2021/22 in den USA erhöhen, aber auch die US-Maisanbaufläche zur Ernte 2022 zugunsten dieser Kulturen verringern. Gleichzeitig wird darauf spekuliert, dass die anhaltenden Probleme in Südamerika, schleppende Ernte und schlechte Erträge in Brasilien, gestörte Logistik in Argentinien, dazu führen wird, dass von dort noch weniger Mais exportiert werden kann als bislang angenommen. Das dürfte die Käufer auf US-Herkünfte fokussieren. Auch diese Aussicht befestigte die Kurse, die am 14.07.21 mit umgerechnet 227,65 EUR/t rund 10,50 EUR/t über Vorwochenniveau schlossen. Wobei der Fronttermin aufgrund seines letzten Börsentages mehr von Technik als von Fundamentaldaten geleitet wurde. Er verzeichnete nur ein Plus von 6 Cent/bu, die Folgetermine immerhin 17,75 Cent/bu.

Wie entwickeln sich die Getreidemärkte und was sind die relevanten Einflussfaktoren? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Getreide. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

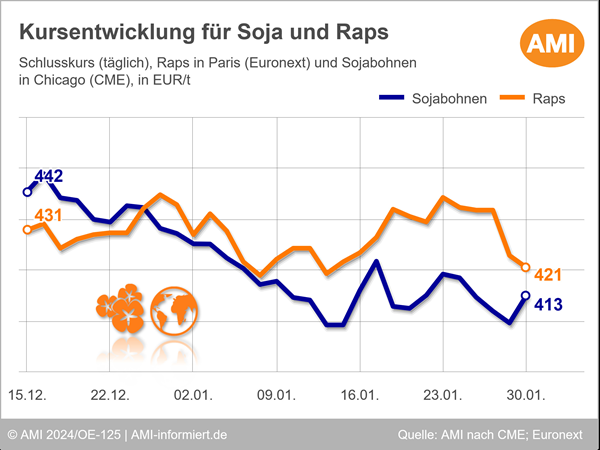

Chicago: Südamerikanisches Angebot belastet Sojakurse

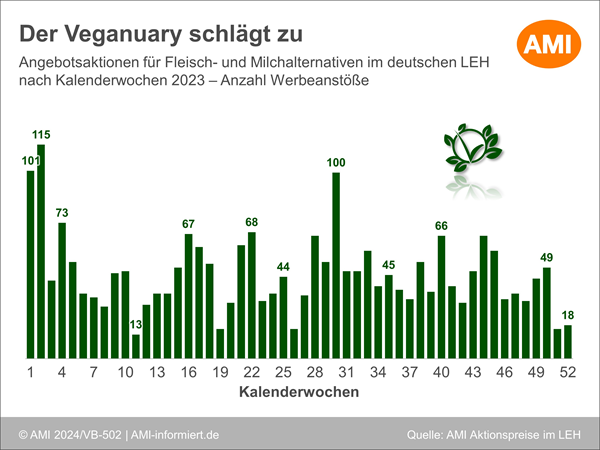

Nachfrage nach Fleischalternativen steigt im Veganuary über Vorjahresniveau

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien