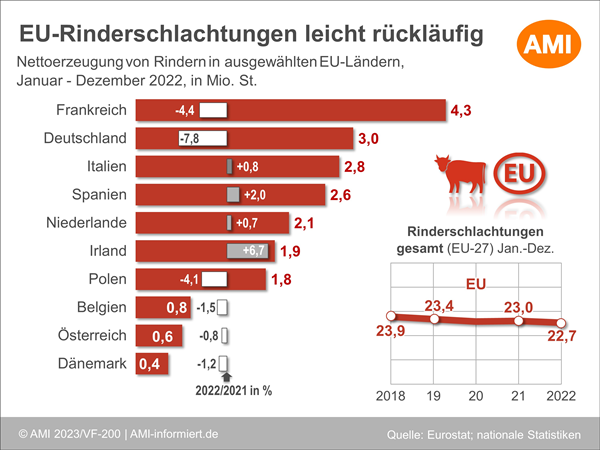

Weniger Rindfleisch in der EU erzeugt

Europaweit am höchsten waren die Schlachtzahlen von 4,3 Mio. Rindern in Frankreich. Dahinter folgte Deutschland mit 3,0 Mio. geschlachteten Tieren. In beiden Ländern konnten im vergangenen Jahr deutliche Abnahmen bei den Schlachtungen registriert werden. Anders ist die Situation in Spanien und Irland, wo die Zahl der Schlachtungen kräftig gestiegen ist. Da in einem überwiegenden Teil der EU-27 jedoch eine abnehmende Tendenz der Rinderschlachtungen verzeichnet werden konnte, ist die allgemeine Entwicklung leicht rückläufig. Deutlicher als die Anzahl der geschlachteten Rinder ist die erzeugte Menge Rindfleisch zurückgegangen. Eine Verringerung um 2,4 % auf 6,6 Mio. t deutet darauf hin, dass die Tiere vielerorts mit einem geringeren Schlachtgewicht der Fleischerzeugung zugeführt wurden. Mit einer Reduktion um 8,4 % zählt Deutschland auch hier zu den Spitzenreitern mit der größten Abnahme der Fleischerzeugung.

Sinkende Rinderschlachtungen durch Bestandsdezimierung

Obwohl sich die Schlachtzahlen von Rindern in den zurückliegenden Jahren nur langsam rückläufig entwickelten, ist der abnehmende Trend bereits seit einigen Jahren erkennbar. Der Hauptgrund für die Reduzierung der Rinderschlachtungen liegt in den stetig verringerten Bestandszahlen in den vergangenen Jahren. Nach den Viehbestandserhebungen von November und Dezember 2022 sank die Zahl der in der EU gehaltenen Rinder innerhalb eines Jahres um 1,1 %. Stark gestiegene Kosten für Futtermittel und Energie sorgten dafür, dass immer mehr Landwirte ihre Bestände abbauten und die Betriebe schlossen. Dieser Entwicklung konnten auch die hohen Erzeugerpreise des zurückliegenden Jahres nicht entgegenwirken. Für Jungbullen der Handelsklasse R3 wurden im Mittel des vergangenen Jahres 4,95 EUR/kg Schlachtgewicht ausgezahlt, das entspricht einer Preissteigerung gegenüber dem Vorjahr um 25,7 %. Dennoch wurden Bestände weiter reduziert und die Schlachtzahlen sanken. In Zukunft dürfte sich der Trend der zurückgehenden Rinderschlachtungen fortsetzen, da das zur Verfügung stehende Angebot im Verhältnis zur Nachfrage bereits jetzt vielerorts gering ausfällt.

Haben Sie Interesse an ausführlichen aktuellen Informationen zum deutschen und europäischen Rindfleischmarkt? Diese können Sie in unserem Web-Seminar Stabile Bestände, stockende Fleischnachfrage - Was bewegt den Schlachtrindermarkt? am 24.03.2023 erhalten. Nutzen Sie unser Angebot.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Theresa Geueke

Junior Produktmanagerin Agribusiness

Tel. (0228) 33805-516

Markt aktuell

Markt aktuell Fleischwirtschaft PLUS

Behalten Sie die Vieh- und Fleischmärkte im Blick: Nutzen Sie die Marktprognose für den kommenden Monat als fundierte Entscheidungsgrundlage. Stellen Sie sich mit dem Dashboard Ihre persönlichen Schwerpunkte zusammen.