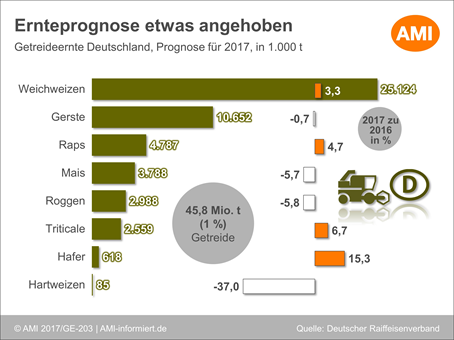

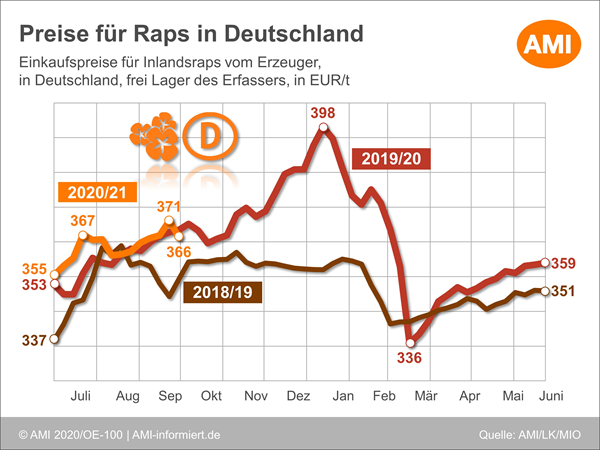

Rapspreise legen Rückwärtsgang ein

In der 39. Kalenderwoche hatten leichte Preisbefestigungen am deutschen Rapsmarkt, die Abgabebereitschaft der Erzeuger, die sich in den Wochen davor mit Verkäufen zumeist sehr zurückgehalten hatten, etwas belebt. Doch das Handelsinteresse ist mit den jüngsten Preisrückgängen auf Erzeugerstufe bereits wieder verklungen. Grund für den Rückgang sind die schwächeren Rapsterminkurse, die ihrerseits den rückläufigen Sojanotierungen folgen. Zudem ist die Nachfrage der Ölmühlen für inländischen Raps unverändert gering, häufig wird auf Importware zurückgegriffen. Diese kommt beispielsweise aus der Ukraine, wenn auch nicht in dem großen Umfang wie in der Saison 2019/20. Rapserzeuger in Deutschland setzen nun vor allem auf preistreibende Impulse vom Biodieselmarkt ab Oktober. Auch könnte die Nachfrage der Ölmühlen zumindest vorübergehend auf Inlandraps umschwenken und Preisauftrieb bringen, sobald ukrainische Rapslieferungen an Fahrt verlieren. Das sollte in dieser Sasion – legt man die schwächeren Ernteergebnisse zugrunde – eigentlich früher als im Vorjahr erfolgen.

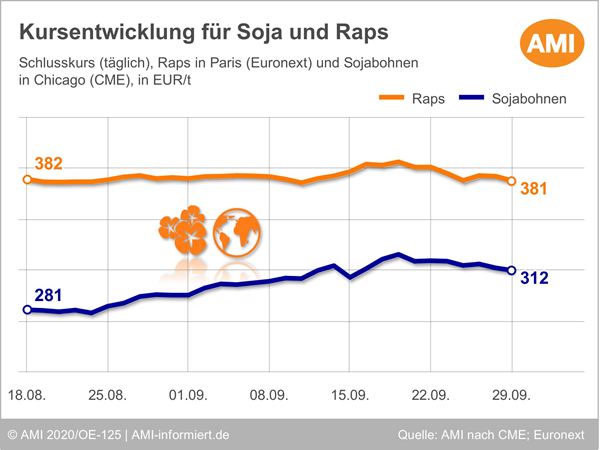

Paris: Rapskurse im Rückwärtsgang

Den Rapsterminkursen in Paris mangelt es derzeit an Eigendynamik, weshalb sie sich zuletzt der schwächeren Soja-Tendenz anschlossen. Ob der Biodieselmarkt im vierten Quartal 2020 Unterstützung bringen kann, wird wohl auch von den Corona-Entwicklungen abhängen.

Die Rapsterminkurse in Paris tendieren schwächer. Zum Börsenschluss am 29.09.2020 erreichten sie einen Stand von 380,75 EUR/t, der die Vorwochenlinie um 10,25 EUR/t oder 2,6 % verfehlt. Ohne Eigendynamik – die schwache EU-Rapsernte 2020 ist längst eingepreist und bringt keinen Kursauftrieb mehr – orientieren sich die Rapskurse vor allem an der Entwicklung anderer Rohstoffnotierungen, vor allem an den US-Sojabohnenkursen, aber auch an Palm- und Mineralöl. Die US-Sojakurse befinden sich nach einer mehrwöchigen Hausse aktuell in einer Phase der Abwärtskorrektur, wobei die hohen US-Ernteerwartungen 2020 und das derzeit etwas schwächere Geschäft mit China belasten. Zur Entwicklung der Rapskurse im vierten Quartal 2020 gehen die Meinungen von Marktteilnehmern auseinander. Die Bullen setzen auf steigende RME-Nachfrage und argumentieren außerdem mit Importrückgängen aus der Ukraine, wo 2020 eine deutlich kleinere Rapsernte zusammenkam. Die Bären am Markt verweisen hingegen auf die Gefahr einer zweiten Corona-Welle, die die Kraftstoffnachfrage, wie bereits im Frühjahr 2020, abwürgen könnte und, was die Rapsimporte anbelangt, auf das größere Angebot aus Kanada und Australien, das den ukrainischen Rückgang kompensieren könnte.

EU-Rapseinfuhren bisher unter Vorjahr

Wenn es nach den bisherigen Einfuhrzahlen ginge, lägen die Bullen am Markt richtig. Die EU-Staaten zusammengenommen haben in den ersten drei Monaten der Sasion 2020/21 rund 1,45 Mio. t Raps eingeführt und damit ein Viertel weniger als im gleichen Zeitraum des Vorjahres. 966.600 t oder gut zwei Drittel davon kamen aus der Ukraine. In der Saison 2019/20 hatte der Schwarzmeerstaat in der gleichen Zeit bereits 1,54 Mio. t an EU-Staaten geliefert. Obwohl Kanada in der laufenden Saison schon 408.000 t Raps angeliefert hat, was gut 140.000 t mehr als im Vorjahreszeitraum waren, reicht das Plus bei Weitem nicht aus, den ukrainischen Importrückgang aufzufangen – zumindest bisher.

Wie geht es weiter?

Die kommenden Monate versprechen im Hinblick auf die Versorgungslage und die Preisentwicklung spannend zu werden. Nutzen Sie die wöchentlichen ausführlichen Kommentierungen und Analysen der AMI-Marktexperten, um über alle wichtigen Entwicklungen stets auf dem Laufenden zu bleiben. Dafür nutzen Sie am besten unseren Onlinedienst Markt aktuelle Ölsaaten und Biokraftstoffe. Sie sind noch kein Kunde? Die Bestellmöglichkeiten finden Sie in unserem Web-Shop.

© Agrarmarkt Informations-Gesellschaft mbH

Zurück