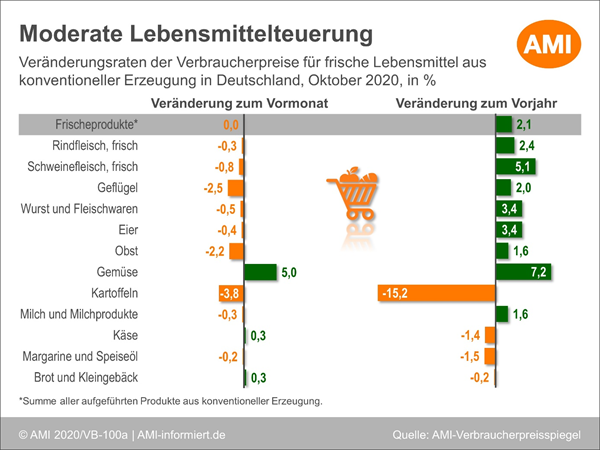

Lebensmittelteuerung schwächt weiter ab

Seit Beginn der Mehrwertsteuersenkung lag die Teuerungsrate frischer Lebensmittel nur noch bei knapp 3 %. Im Oktober 2020 schwächte sich diese noch weiter ab. Die Verbraucher zahlten für frische Lebensmittel, dem AMI-Frischeindex zufolge, 2,1 % mehr als vor einem Jahr. Die Haupttreiber waren dieses Mal Gemüse gefolgt von Schweinefleisch.

Erstmals wieder höhere Gemüsepreise

Von Juli bis September 2020 hatten niedrigere Gemüsepreise der Lebensmittelteuerung entgegengewirkt. Im Oktober 2020 zeigte Gemüse mit 7,2 % dagegen jedoch die höchste Teuerungsrate im Frische-Bereich auf. Für Salate (5 %), Frucht- (12 %) und Kohlgemüse (10 %) zahlten die Verbraucher mehr als vor einem Jahr. Vor allem bei den Fruchtgemüsearten Salatgurke, Zucchini und Paprika stiegen die Verbraucherpreise deutlich über das Vorjahresniveau, da beim Übergang auf die südeuropäische Saison eine Angebotslücke entstanden war. So verteuerten sich Zucchini um 84 %, Salatgurken um 32 % und Paprika um 14 %. Im Segment Kohlgemüse wies Blumenkohl mit 48 % die höchste Teuerungsrate auf. Allerdings war die letztjährige Situation von einer hohen Marktversorgung und entsprechend niedrigen Preisen (1,09 EUR/St.) gekennzeichnet, während im Oktober 2020 von einer mangelnden Warenverfügbarkeit berichtet wurde. Andere Kohlarten, wie Kohlrabi und Weißkohl, konnten dagegen günstiger eingekauft werden. Ebenso kosteten unter anderem Zwiebeln, Pilze, Porree und Radieschen weniger als ein Jahr zuvor.

Kartoffelpreise gaben nach

Anders als Gemüse waren Kartoffeln weiterhin günstiger als im Vorjahr. Für Speisekartoffeln zahlten die Verbraucher gut 15 % weniger als im Oktober des vergangenen Jahres. Gegenüber September 2020 gingen die Preise um durchschnittlich 3,8 % zurück. Üblicherweise bringt der Oktober eine Stabilisierung der Entwicklung. Der anhaltende Preisdruck resultierte aus dem Volumen der diesjährigen Kartoffelernte, das 8,9 % höher erwartet wird als im Vorjahr. Das Kilogramm festkochende Kartoffeln im 1-2,5 kg Gebinde kostete durchschnittlich 0,75 EUR und damit 10 Ct weniger als im Vorjahr.

Moderate Teuerung bei Obst

Nachdem in den vergangenen Monaten teureres Obst der Haupttreiber der Lebensmittelteuerung war, lagen die Obstpreise im Oktober 2020 nur noch 1,6 % über dem Vorjahresniveau. Damit verringert sich der Preisabstand zum Vorjahr deutlich, was auf niedrigere Preise bei Zitrus- und Südfrüchten zurückzuführen war. Nicht nur in Spanien, sondern auch in Italien werden größere Ernten an Zitrusfrüchten als im Vorjahr erwartet. Mit den kühleren Temperaturen rückten Orangen und Easy Peeler wieder vermehrt in den Fokus der Verbraucher und waren im Oktober günstiger erhältlich. So kosteten beispielsweise Easy Peeler 3,5 % weniger als im Vorjahr. Doch auch beim Kauf von zahlreichen Südfrüchten, wie Bananen, Ananas, Mango, Avocado und Kiwi, sparten die Verbraucher im Vergleich zum Oktober 2019. Im Gegensatz dazu lagen die Verbraucherpreise für Äpfel, aufgrund der kleineren Ernte, weiterhin über dem Vorjahresniveau. Diese dominierten auch im Oktober das Obstsegment.

Unveränderte Verbraucherpreise für Schweinefleisch

Für Schweinefleisch zahlten die Verbraucher weiterhin deutlich mehr als vor einem Jahr. Mit dem Ausbruch der Afrikanischen Schweinepest in Deutschland waren die Preise für Schlachtschweine zwar zusätzlich unter Druck geraten. Die Verbraucherpreise für Schweinefleischartikel blieben währenddessen jedoch relativ stabil. Lediglich die Mehrwertsteuersenkung bewirkte in den vergangenen Monaten, dass die Preise leicht zurückgingen, so wie bei anderen Lebensmitteln auch. An dieser Situation änderte sich auch im Oktober nichts. Der Preisabstand zum Vorjahr sank dem AMI-Frischeindex zufolge zwar auf 5,1 % (September: +6,0 %). Allerdings war das eher steigenden Preisen im Vorjahr geschuldet, die als Basiseffekt wirkten. Bereits seit dem Sommer 2019 liegen die Verbraucherpreise über dem Vorjahresniveau und waren über mehrere Schritte gestiegen. Der vermehrte Importbedarf Chinas, aufgrund der dortigen grassierenden Schweinepest, hatte damals auch die Preise hier zu Lande steigen lassen. Dieses erhöhte Preisniveau hält heute noch an.

Stabile Käse- und Butterpreise

Während im Oktober 2019 die Preise für einige Käseartikel im Basissortiment des Lebensmitteleinzelhandels (LEH) angezogen hatten, blieben diese ein Jahr später stabil. Käse wurde im Oktober 2020 durchschnittlich 1,4 % günstiger eingekauft. Die niedrigeren Preise wirkten der Lebensmittelteuerung entgegen. Ebenso blieben die Butterpreise, trotz neuer Kontrakte, zum Monatswechsel stabil. Das 250-Gramm-Päckchen Deutsche Markenbutter kostete im Oktober weiterhin 1,34 EUR und somit 5 Ct weniger als im Vorjahr. Die Teuerungsrate von Milch und Milchprodukten lag nur noch bei 1,6 %.

Zucker wurde teurer

Nachdem im Herbst 2019 der Preis für ein Kilogramm Zucker im Basissortiment des LEH um 16 Ct angehoben wurde, stieg er im Oktober dieses Jahres – ausgehend von dem durch die Mehrwertsteuersenkung reduzierten Niveau – um 4 Ct. In der Regel werden die Kontrakte zwischen Industrie und Handel für ein Jahr abgeschlossen. Weltweit wird für die Saison 2020/2021 zwar ein Produktionsüberschuss erwartet, der im September 2020 zu einem Rückgang des FAO-Zucker-Preisindex geführt hatte. Innerhalb der EU schüren schwache Rübenerträge in Frankreich und Polen Sorgen um die Höhe der innergemeinschaftlichen Zuckererzeugung. Immerhin ist Frankreich der größte und Polen nach Deutschland der drittgrößte Zuckererzeuger der Gemeinschaft.

Sie möchten wissen, wie sich die Lebensmittelpreise während der Corona-Pandemie entwickelt haben? Mit den AMI Markt Charts Fakten zum Lebensmittelmarkt in Deutschland während der Corona-Pandemie erhalten Sie einen Überblick über die Entwicklung frischer Lebensmittel sowie der Gesamt- und Ernährungswirtschaft seit Beginn der Krise. Die Charts werden ergänzt mit einer Kommentierung der aktuellen Situation sowie einem Ausblick.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Judith Dittrich

Marktanalystin Verbraucherforschung

Tel. (0228) 33805-304

Fachautorin für Themen der Verbraucherforschung, Datenauswertung und Erstellung von Analysen