Positive Aussichten am Weltweizenmarkt

Obgleich die Ernteprognosen für Europa und Deutschland nach unten korrigiert wurden, tendieren die Terminkurse schwach. In Paris rutschte der Fronttermin unter die Linie von 180 EUR/t und markiert damit ein 3-Monatstief. Die jüngsten Regenfälle in Europa mildern die Sorge um Ertragsausfälle, die noch Anfang Mai zu Notierungen über 200 EUR/t geführt hatten. Dabei sind es vor allem die verbesserten Aussichten beim Exportkonkurrenten Russland, der die Kurse drückt, aber auch der rasche Erntefortschritt in den USA sowie die unlängst nach oben korrigierte Prognose für die Weltweizenernte belasten. Anfang des Monats war auch noch dort von witterungsbedingten Ertragsausfällen berichtet worden.

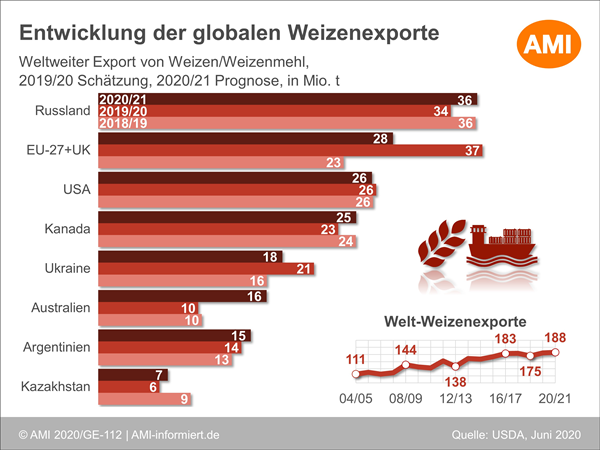

Russland bleibt Weltweizenlieferant

Aber vor allem für Russland scheint sich immer deutlicher eine Weizenernte über Vorjahresumfang abzuzeichnen. Das führt zu einem größeren Exportpotenzial. Momentan liegen die Prognosen für die russische Weizenernte bei 77 Mio. t, für die Weizenexporte bei 35 Mio. t. Das wären 3,4 bzw. 2,5 Mio.t mehr als 2019/20 erreicht wurden. Russland, größter Weizenexporteur der Welt gilt als einer der größten Konkurrenten für EU-Weizen am Weltmarkt. Die wichtigsten Destinationen für russischen Weizen sind die Türkei, Ägypten und Bangladesch sowie andere Länder rund ums Mittelmeer. Eine Ausweitung der Exporte kommt einer Einschränkung für das EU-Potenzial gleich. Dummerweise auch noch in einem Jahr, in dem die Weizenernte der Gemeinschaft deutlich unter Vorjahreslinie bleiben wird.

Phoenix aus der Asche

Und das im wahrsten Sinne des Wortes, meldet sich Australien nach drei Jahren der Dürre mit einer ordentlichen Weizenernte am Weltmarkt zurück. Dort hat die Vegetationsperiode zwar erst begonnen, aber die ergiebigen Regenfälle haben die Bedingungen spürbar verbessert. Ganz besonders in den ostaustralischen Regionen, die im Vorjahr noch von Buschfeuern verheert wurden. So soll 2020/21 fast doppelt so viel Weizen gedroschen werden wie im Vorjahr. Neben den absehbar höheren Durchschnittserträgen ist es auch die rund 8 % größere Aussaatfläche, die zu diesem Ergebnis führen soll. Australische Farmer hatten den Anbau von Weizen kräftig ausgeweitet, motiviert von Weizenpreisen, die so hoch waren wie seit 2 Jahren nicht mehr. Damit könnten die Weizenexporte 2020/21 rund 16 Mio. t erreichen und damit so viel wie seit 4 Jahren nicht mehr. Detaillierte Informationen über die aktuellen Ernteprognosen auch für Gerste und Raps finden Sie im Markt aktuell Getreide.

EU-Ernteprognose pessimistisch

In der Europäischen Gemeinschaft werden 2020 rund 25,5 Mio. t weniger Weizen geerntet werden als im Vorjahr. Nicht nur, dass das Vereinigte Königreich ausgestiegen ist, damit fehlen rund 15 Mio. t, zusätzlich waren auch die Vegetationsbedingungen alles andere als optimal, so dass die Ertragsaussichten mäßig sind. Die aktuellen Schätzungen des EU-Prognosedienstes MARS für die EU-Weichweizenerträge liegen 3 % unter dem langjährigen Mittel. Dazu kommt noch die reduzierte Anbaufläche. Schon im Herbst, zur Aussaat, waren die Witterungsbedingungen ungünstig, so dass die Anbaupläne nicht vollständig realisiert werden konnten. Nach Angaben der EU-Kommission verfehlt das Ergebnis von knapp 21,5 Mio. ha das langjährige Mittel um 2,3 %. Damit liegt die Schätzung aktuell bei 122,5 Mio. t, 3,5 % unter Durchschnitt. Das limitiert das Exportpotenzial, zumal beim Exportführer Frankreich die Weichweizenernte gegenüber Vorjahr sogar um 18 % auf 32 Mio. t zurückgehen soll. Für Deutschland werden 4 % weniger erwartet. Die Exportschätzung für Weichweizen aus der EU-27 liegt aktuell bei 26,5 Mio. t und damit 6 Mio. t unter Vorjahreslinie. Hauptempfangsländer für EU-Weizen waren 2019/20 Algerien, Saudi-Arabien, Marokko, Ägypten und China.

Globale Weltweizenvorräte auf Rekordhoch

Im Juni korrigierte das US-Landwirtschaftsministerium seine monatliche Versorgungsschätzung für Weizen (Hart- und Weichweizen) unerwartet deutlich nach oben. Die globale Weizenerzeugung 2020/21 wird auf 773,4 Mio. t taxiert. Damit wurde die Vormonatsschätzung um knapp 5 Mio. t angehoben. Das wären gut 9 Mio. t mehr Weizen als 2019/20. Bei den Einschätzungen des Verbrauchs gab es sogar leichte Rücknahmen, weltweit soll der Weizenverbrauch 753 Mio. t erreichen. Das wären dann knapp 5 Mio. t mehr als 2019/20. Das öffnet Tür und Tor für steigende Vorräte. Das Plus gegenüber Vormonat erreicht knapp 6 Mio. t. Die prognostizierten 316 Mio. t übertreffen das Vorjahresergebnis um mehr als 20 Mio. t und markieren die höchsten Weltweizenvorräte seit Aufzeichnung.

Deutliche Preisunterschiede in Deutschland

Diese, die Weizennotierungen maßgeblich beeinflussenden Fakten, lassen den Preisen am deutschen Kassamarkt wenig Spielraum nach oben. Dabei sieht es hierzulande ganz anders aus. Die Ernteschätzung für Weichweizen liegt bei 22 Mio. t und damit noch unter dem ebenfalls mäßigen Ergebnis des Vorjahres. Nur 2018 wurde weniger gedroschen, das langjährige Mittel liegt bei 23,8 Mio. t. Die ungünstigen, weil lange Zeit zu trockenen Bedingungen, haben Ertrag gekostet. Jetzt kommt es auf das Wetter zur Ernte an, damit nicht auch noch Qualität verloren geht. Die Kontraktpreise für Brotweizen ex Ernte frei Erfasserlager liegen 6 EUR/t unter den für prompte, alterntige Partien, für Futterweizen beträgt die Differenz sogar 15 EUR/t.

Detaillierte Preisinformationen finden Sie im Online Service Markt aktuell Getreide. Preise über alle Vermarktungsstufen in allen Regionen für Brot-, Industrie- und Futtergetreide stehen Ihnen jederzeit zur Verfügung, genauso wie die Einschätzung der aktuellen Marktlagen und Analysen der Situationen im Ausland. Kennen Sie unser Angebot noch nicht, dann laden wir Sie ein. Im Shop finden Sie alles von A – wie Analysen bis Z – wie Zeitreihenservice.

Ganz aktuell bieten wir Ihnen die Spezialanalyse AMI Markt Charts Fakten zum Back- und Teigwarenmarkt in Deutschland an. Nutzen Sie die über 80 Seite starke Sammlung zur besseren Einschätzung der Wettbewerbssituation für Mehl, Nudeln, Brot- und Backwaren.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Entgegengesetzte Preisentwicklungen an den Produktmärkten

Frische Nahrungsmittel: Preisauftrieb im März 2017 abgeschwächt

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien