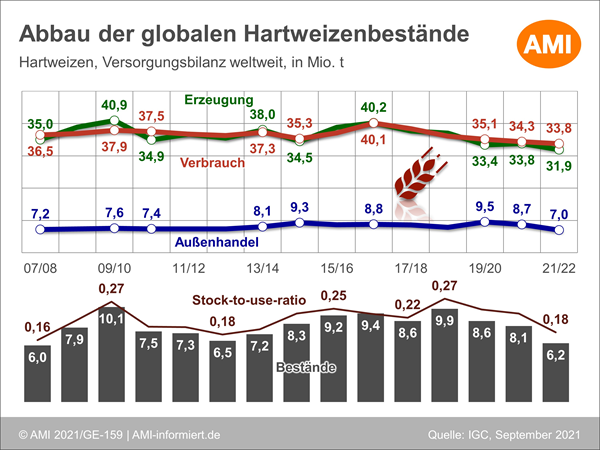

Hartweizennachfrage wird stark beschnitten

Nachfrage- und Vorratsschätzung auf 19-Jahrestief

Mit 31,9 Mio. t, einem Minus von 6 % gegenüber Vorjahr, wurde die Monatsprognose um 0,4 Mio. t gesenkt, was vor allem auf der kleineren kanadischen Ernte fußt. Dort könnten nur 3,5 Mio. t zusammenkommen, was ein Defizit von 46 % zum Vorjahr und der niedrigste Stand seit 11 Jahren wäre. Die Ernteschätzung für die Türkei wurde um 0,1 auf 2,9 (VJ: 3,4 Mio. t) auf ein 13 Jahrestief gesenkt. Demgegenüber sieht der Internationale Getreiderat IGC die EU-Hartweizenernte jetzt bei 7,8 (7,2) Mio. t und damit 0,1 über Vormonatsprognose, aufgrund der leichten Korrektur für Italien. Der globale Verbrauch 2021/22 dürfte mit 33,8 (34,3) Mio. t auf ein 19-Jahrestiefstand sinken. Hohe Preise bremsen den Einsatz als Nahrungs- und Futtermittel. Die Vorratsprognose wird um 0,3 Mio. t auf 6,2 Mio. t gesenkt, was 23 % weniger wären als 2020/21. Aufgrund des limitierten Exportpotenzials, der hohen Preise und der teils überdurchschnittlichen Inlandsernten in Nordafrika wird der globale Handel im Juli/Juni 2021/22 voraussichtlich auf ein 19-Jahres-Tief von 7 (Vorjahr: 8,7) Mio. t schrumpfen. Die Exportpreise für Hartweizen bleiben im September auf hohem Niveau, gestützt von den knappen Angebotsaussichten. Mehr Informationen zu den Entwicklungen der wichtigsten Hartweizenländer wie z.B. die EU-27, finden Sie monatlich im Exklusivbericht Hartweizen. Dieser ist modular aufgebaut und wird auf Ihre Wünsche nach Information zugeschnitten.

Kanada: Kleinste Ernte seit 11 Jahren

Infolge der drastischen Kürzung der Ertragsschätzung gegenüber Vormonat um 10 % auf 16,2 dt/ha wird die kanadische Hartweizenernte aktuell bei 3,5 Mio. t gesehen. Das sind 46 % weniger als im Vorjahr, 41 % weniger als im langjährigen Mittel und damit die kleinste Ernte seit 2010. Das und die erneut unterdurchschnittlichen Vorräte limitieren das Gesamtangebot auf 4,3 Mio. t und so ebenfalls 41 % unter Vorjahreslinie. Das wird absehbar auch den Verbrauch drosseln. Das Exportpotenzial Kanadas wird jetzt nur noch bei 3,1 Mio. t gesehen, was 2,6 Mio. t weniger wäre als 2020/21. Der Inlandsverbrauch wird auf 772.000 t prognostiziert und damit leicht unter Vorjahr. Bislang war von einem Plus von 10 % ausgegangen worden. Dennoch werden am Ende des Wirtschaftsjahres die Endbestände auf dramatische 450.000 t absacken, was den Start in das Wirtschaftsjahr 2022/23 absehbar erschweren wird. Das langjährige Mittel der kanadischen Hartweizenbestände liegt dreimal höher. Die aktuelle Preisentwicklung wurde gegenüber Vormonat um umgerechnet 33,50 EUR/t (14 %) auf 268 EUR/t angehoben, was wahrscheinlich ebenfalls zu wenig ist, sich aber aus Kontraktpreisen und spot-Preisen zusammensetzt. Das ist aber immerhin ein Drittel höher als die Erzeugerpreise 2020/21.

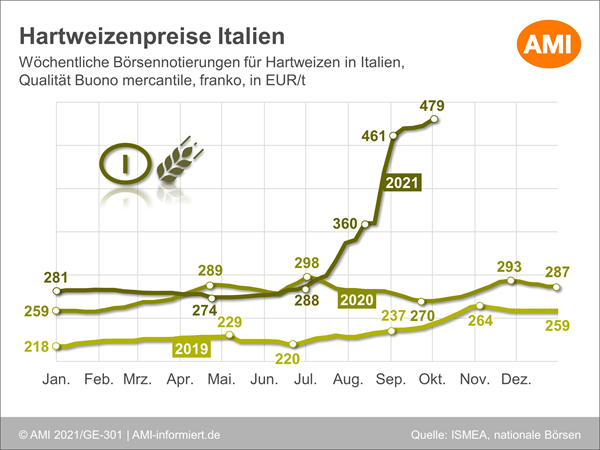

Kanada-Ware vorerst ausgepreist

Die Notierungen für Hartweizen an den Produktenbörsen in Italien steigen. Die cif-Preise für kanadischen Hartweizen, rund 535 EUR/t, sind gegenüber den italienischen Offerten zu teuer. Also wird im Inland nach oben angepasst. In Kanada hatten sich zuletzt die cif-Preise für die Ware zwar etwas ermäßigt, aber das zeigt wenig Wirkung auf die Importpreise fob Italien. Denn Fracht, Verladung, Versicherung treibt die Kosten nach oben. So verliert kanadischer Hartweizen in Europa an Wettbewerbsfähigkeit. Ein noch nicht einmal angekündigter Stopp der kanadischen Exporte spiegelt sich bereits auf dem italienischen Markt wider: Alle ausländischen Hartweizenpreise bleiben stabil, aber alle italienischen Rohstoffbörsen für inländischen Hartweizen verzeichnen einen Anstieg.

Marktentwicklungen in der EU, in einzelnen Mitgliedstaaten wie Frankreich, Italien, Spanien und Griechenland sowie Kommentierung der Nachfrage im Maghreb und Deutschland in Kombination mit Versorgungsbilanzen, Außenhandelsdaten, Preisentwicklungen sind die Schwerpunkte im monatlichen Hartweizenbericht der AMI. Verschaffen Sie sich einen Überblick mit unserer Leseprobe und rufen Sie uns an, wir erstellen für Sie Ihren individuellen Hartweizen Exklusivbericht.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien

Markt aktuell

Profitieren Sie mit Markt aktuell Getreide online jederzeit von wertvollen Analysen und exklusiven Bewertungen unserer erfahrenen Marktexperten. Behalten Sie den regionalen, nationalen und internationalen Getreidemarkt im Blick.