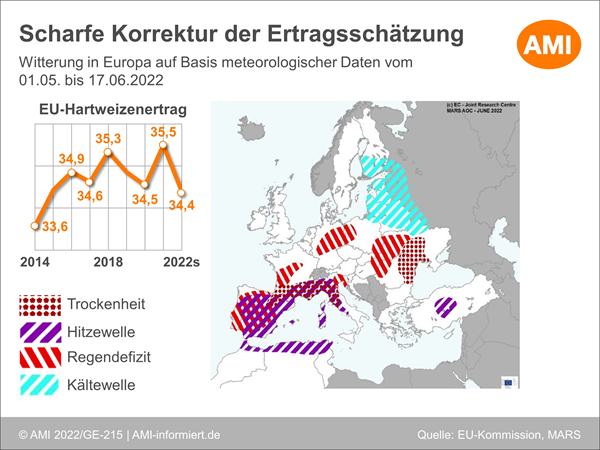

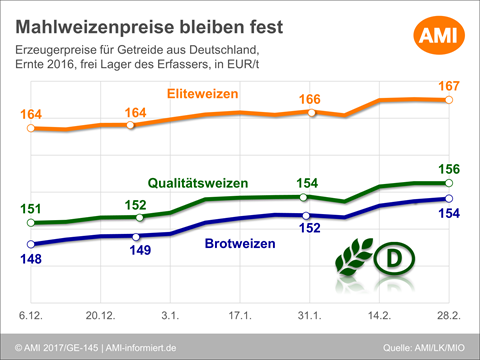

EU-Hartweizenerträge auf 8-Jahrestief geschätzt

Der Prognosedienst der EU-Kommission MARS hat aufgrund der weit verbreiteten Trockenheit in der EU die Ertragsschätzungen für Hartweizen deutlich reduziert. War im Mai noch von EU-weit 36,1 dt/ha gesprochen worden, liegt die Schätzung aktuell bei 34,4 dt/ha und damit auf dem niedrigsten Stand seit 2014. Nur noch in Griechenland und Ungarn wird von überdurchschnittlichen Ergebnissen ausgegangen. Für Deutschland und Italien werden im Juni auch, wie bereits für Österreich und die Slowakei, nur noch durchschnittliche Erträge prognostiziert und in Frankreich dürften diese mit knapp 53 dt/ha voraussichtlich sogar um 4 %verfehlt werden. Spanien dürfte 13 % unter dem langjährigen Ertragsdurchschnitt bleiben.

Die EU-Kommission schätzt die diesjährige Hartweizenernte der Gemeinschaft auf 7,7 Mio. t und damit bereits vor der aktuellen MARS-Schätzung 2 % unter Vorjahreslinie. Damit dürfte Ende Juni 22 eine neue Korrektur ins Haus stehen. Die Anbaufläche hat Brüssel mit 2,1 Mio. ha angegeben und so 3,7 % unter Vorjahreslinie. Auf Basis der aktuelleren MARS-Ertragsprognose von 34,4 (Vorjahr: 35,5) dt/ha ergibt sich sich Ernteschätzung von knapp 7,3 Mio. t. Deutlich kleinere Ernte werden für Italien, Frankreich, Spanien, Deutschland, Rumänien und Bulgarien avisiert.

Das dürfte das Importvolumen der EU wieder nach oben treiben. 2021/22 war aufgrund des beinahe Ausfalls der kanadischen Ernte nur eine sehr kleine Menge in die EU verschifft worden. Das könnte mit dem widererstarkten Angebot zunehmen. Erste Prognosen gehen von 4,4 Mio. t kanadischem Hartweizenexport 2022/23 aus, nahezu doppelt so viel wie zuvor. Der IGC schätzt die Einfuhren der EU an Hartweizen auf 2,6 Mio. t und damit fast doppelt so hoch wie das Volumen im vorangegangenen Wirtschaftsjahr. Das wäre mehr als 2019/20, allerdings 10 % weniger als 2020/21. Gleichzeitig dürfte die EU gegenüber den kanadischen Lieferungen am Weltmarkt an Wettbewerbsfähigkeit einbüßen und nur noch gut 1 Mio. t exportieren. Das wären 13 % weniger als 2021/22.

Mehr Informationen zu den Entwicklungen der wichtigsten Hartweizenländer wie z.B. die EU-27, finden Sie monatlich im Exklusivbericht Hartweizen. Dieser ist modular aufgebaut und wird auf Ihre Wünsche nach Information zugeschnitten.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Knacken die Erzeugerpreise für Milch die 40 Cent-Marke?

Wirbelt die neue US-Regierung den globalen Fleischhandel durcheinander?

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien

Markt aktuell

Profitieren Sie mit Markt aktuell Getreide online jederzeit von wertvollen Analysen und exklusiven Bewertungen unserer erfahrenen Marktexperten. Behalten Sie den regionalen, nationalen und internationalen Getreidemarkt im Blick.