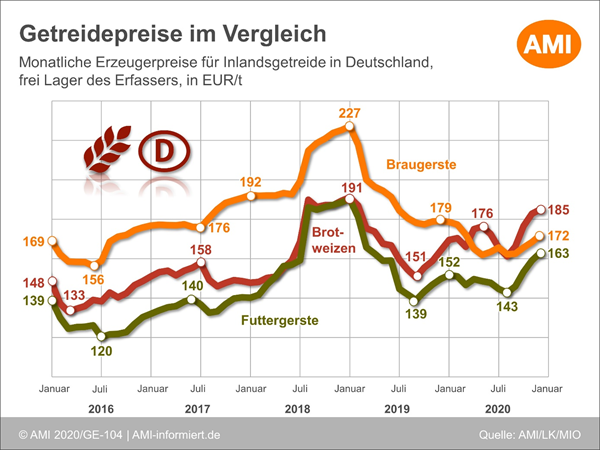

2020 – auch ein spezielles Getreidejahr

Mit einer Pandemie hatte 2020 keiner gerechnet. Die Unsicherheit über die weitere Entwicklung belastete alle Bereiche, Finanz-, Energie– und Rohstoffmärkte. Aber schnell wurde erkennbar, was wirklich wichtig wurde. Die weltweite Einschränkung der Mobilität ließ die Rohölmärkte ebenso einbrechen wie die Nachfrage nach Rohstoffen zur Biokraftstoffproduktion.

Die Haushaltsnachfrage nach Mehl und Nudeln stieg indes sprunghaft, sodass deren Rohstoffe gesucht und teurer wurden. Anders hingegen beim Bier, dessen Verbrauch mit Schließung der Gastronomie und dem Ende der Großveranstaltungen ebenfalls spürbar schrumpfte.

Im Sommer setzte die Aussicht auf eine größere Ernte dann alle Getreidepreise unter Druck, von schwachen internationalen Kursen, aufgrund der positiven Versorgungsprognosen, zusätzlich belastet. Das sollte sich dann so allerdings nicht bestätigen. Die Ernten in wichtigen Erzeugungsregionen und in Deutschland fielen kleiner aus als erwartet.

Als dann im Herbst die Corona-Zahlen wieder stiegen und die Sorge vor umfassenden Lockdown-Maßnahmen die Nachfrage ankurbelten, kam es zu starken Preisbewegungen nach oben. Ebenfalls mit Unterstützung vom Weltmarkt, wo unerwartet lebhaft Weizen, Mais und Gerste gesucht wurden und noch werden. Weizen wurde erstmals seit zwei Jahren wieder über der Linie von 200 EUR/t bewertet. Jedoch haben die deutschen Landwirte nicht mehr viel Getreide im Lager, um von steigenden Preisen zu profitieren.

EU verliert Exportanteile

Im laufenden Wirtschaftsjahr wird doch nicht so wenig Weizen weltweit gehandelt werden wie anfänglich prognostiziert. Das USDA erhöhte laufend seine Prognose. An der Spitze der Exporteure von Weizen und Weizenmehl hat sich Russland fest etabliert. Mit der zuletzt erhöhten Ernteschätzung wurde auch die Exportprognose angehoben und damit steht Russland unangefochten auf Platz 1. Dahinter dürfte im laufenden Wirtschaftsjahr die USA, deren Exportvolumen gegenüber Vorjahr nahezu stabil bleibt. Auf Platz drei rutscht die EU, deren kleinere Ernte die Exportaussichten schmälert. Ganz anders Australien: Dort werden gute Vegetationsbedingungen die Weizenernte nahezu verdoppeln und damit das Exportpotenzial um 80 % anheben. Damit verdrängt Australien die Ukraine auf Platz 6.

Ausblick auf den deutschen Getreidemarkt 2021

Auch wenn die Hoffnung auf einen baldigen Impfstoff gegen das Coronavirus die Lage an den Märkten mittelfristig etwas positiver erscheinen lässt, noch herrscht Besorgnis über mögliche Angebots- beziehungsweise Lieferbeschränkungen, wie es sie im Frühjahr 2020 bereits gegeben hatte. Das treibt die weltweite Nachfrage nach Getreide an und die Preise nach oben. Fürchteten die Exporteure in der EU zu Beginn der Saison wegen der kleineren Getreideernte von der Konkurrenz am Weltmarkt preislich abgeschlagen zu werden, räumen die Preisentwicklungen zum Jahresende 2020 dem EU-Getreide am Weltmarkt durchaus Chancen ein. Das schafft mehr Getreide aus dem Land als erwartet. Demnach könnte den EU-Anbietern schnell die Puste ausgehen, sollte das Tempo anhalten. Vor allem, da die Erzeuger ihre spürbar schwindenden Vorräte in einem festen Markt stärker zurückhalten. In der zweiten Wirtschaftsjahreshälfte dürften in Deutschland auch die Mühlen wieder Bedarf signalisieren. Gleiches gilt die Mischfutterhersteller. Trotz der großen Unsicherheit durch Ausbruch und Verbreitung der Afrikanische Schweinepest, wurde in der laufenden Saison bislang mehr Mischfutter für Schweine produziert. Der Verarbeitungsstau in den Schlachtereien, ebenfalls eine Folge der Corona-Pandemie, steigert den Bedarf an Schweinefutter. Dieser Knoten dürfte sich nur langsam lösen. Aber es ist absehbar, dass die sinkenden Viehbestandszahlen mittelfristig zu einem sinkenden Getreidebedarf führen dürften. Aber bis zum Anschluss an die kommende Ernte könnte es dennoch knapp werden. Im Wirtschaftsjahr 2019/20 lag der Getreideverbrauch in Deutschland vor dem Hintergrund einer Ernte in Höhe von 44 Mio. t bei schätzungsweise 42,5 Mio. t. In dieser Saison ist die Ernte gut 1 Mio. t kleiner, sodass umfangreiche Importe zur Bedarfsdeckung notwendig werden. Importe sind jedoch in diesem Jahr deutlich teurer. Sollte sich das begrenzte Angebot an Frachtraum fortsetzen, dürften zusätzliche Aufgelder fällig werden. Positive Aussichten gibt es momentan bezüglich der Anbauflächen. Günstigere Aussaatbedingungen in Westeuropa lassen vermuten, dass die Wintergetreidefläche wieder ausgedehnt werden.

Was wird wichtig?

Die knappe globale Versorgung mit teils schwindenden Vorräten, der Außenhandel der EU und Deutschlands und die Feldbestandsentwicklungen in Europa sind in den kommenden Monaten die wichtigsten Preisfaktoren am deutschen Getreidemarkt. Diese werden durch die AMI-Marktexperten wöchentlich verfolgt, kommentiert und eingeordnet. Als Kunde von AMI Markt aktuell Getreide steht Ihnen dieses Informationsangebot jederzeit zur Verfügung.

Sie sind an einer jährlichen Auswertung zu den verschiedenen Agrarrohstoffmärkten interessiert, dann ist der AMI Markt Report – Fakten und Trends 2021 die richtige Wahl.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Im Vereinigten Königreich getrübte Aussichten auf Getreidemarkt 2017/18

Die neue AMI Markt Bilanz Getreide, Ölsaaten, Futtermittel 2017

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien

Markt aktuell

Profitieren Sie mit Markt aktuell Getreide online jederzeit von wertvollen Analysen und exklusiven Bewertungen unserer erfahrenen Marktexperten. Behalten Sie den regionalen, nationalen und internationalen Getreidemarkt im Blick.