Große Unsicherheit und hohe Preise

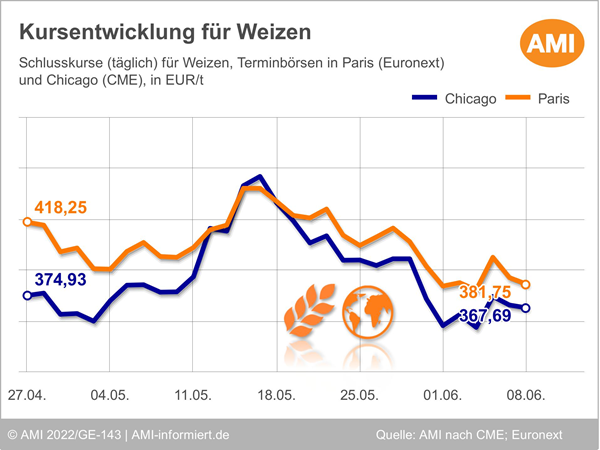

Es bleibt nur schwer vorhersehbar, wie sich die Preise zur Ernte 2022 entwickeln werden. Wackelige Lange Zeit konnten sich die Erzeugerpreise für prompte Partien aufgrund der Unsicherheiten durch den Krieg in der Ukraine und auch die Vorkontraktpreise wegen der knappen Versorgungsaussichten und der gleichzeitig ungünstigen Vegetationsentwicklungen auf hohem Niveau halten. Die Preisbewegung für Partien ex Ernte konnten sich sogar gegen die Schwäche alterntiger Ware widersetzen. Aber damit könnte es jetzt vorbei zu sein.

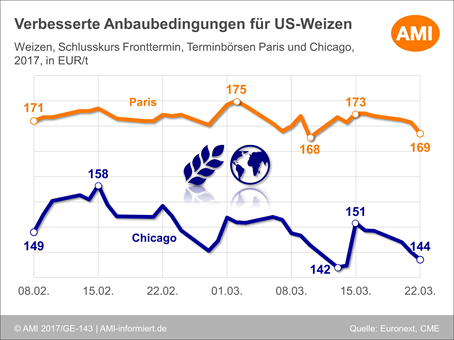

Mit dem Regen haben sich die Bedingungen auf den Feldern verbessert und den Landwirten die Sorge um Ertragsausfälle genommen. Die Spekulationen um umfangreichere Lieferungen aus der Ukraine führen indes zu sehr starken Schwankungen, gerade unlängst reagierte Paris auf die Aussicht, dass Schifflieferungen ab Sommer nun wohl doch nicht möglich sein werden mit knapp 20 EUR/t Auftrieb, nachdem in den 14 Tagen zuvor 44 EUR/t verloren worden waren. Auch in den kommenden Wochen dürfte die unsichere Versorgungslage in der Schwarzmeerregion anhaltend kräftige Kursbewegungen hervorrufen.

So stark schwanken die Preise am Kassamarkt allerdings nicht, obgleich es auch hier zu deutlichen Preisrücknahmen kam. Das hat zu Beginn der Baisse einige Erzeuger noch zum Abschluss von Vorkontrakten bewegt. Die anhaltende Schwäche hat aber die Verkaufsbereitschaft abebben lassen. Jetzt wird darauf spekuliert, dass kurz vor oder während der Ernte noch einen Richtungswechsel stattfindet.

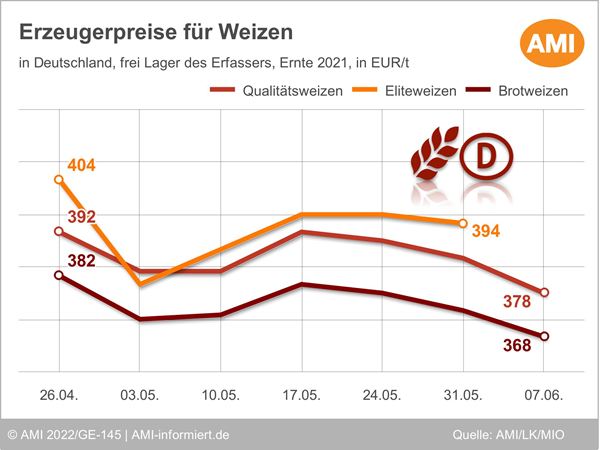

Auf Großhandelseben wurden zuletzt für Brotweizen 395 EUR/t franko bewilligt. Etwas anders sieht es allerdings an den Exportstandorten aus, so dass aus Norddeutschland deutlich höhere Weizenpreise gemeldet werden. Im Bundesdurchschnitt sind es 360 EUR/t ex Ernte frei Erfasserlager. Auch wenn Schwäche vorherrscht, bleiben sie doch deutlich über den 190 EUR/t, die vor einem Jahr verzeichnet wurden. Gleiches gilt für Futterweizen mit 335 (Vorjahr: 175) EUR/t, Futtergerste mit 310 (170) EUR/t und auch Raps 770 (450) EUR/t.

Täglich aktuelle Notierungen und einen wöchentlichen Überblick über die Erzeugerpreisentwicklung von 14 Getreide und Hülsenfrüchten in 16 Regionen finden Sie im Online Monitor AMI Markt aktuell Getreide.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Frische Nahrungsmittel: Preisauftrieb im März 2017 abgeschwächt

Im Vereinigten Königreich getrübte Aussichten auf Getreidemarkt 2017/18

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien