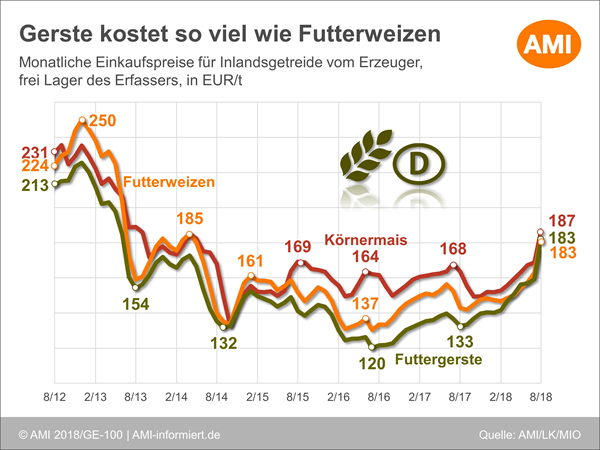

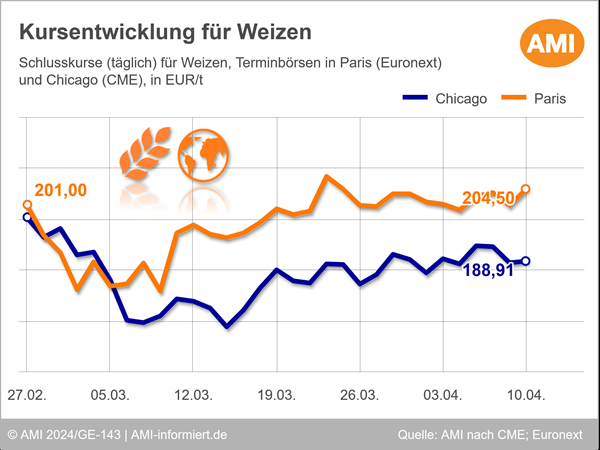

Dürre verteuert Getreide

Da vor allem die Mischfutterindustrie nach Rohstoff sucht, sind es gerade die Futtergetreide, die besonders deutlich im Preis gestiegen sind. Allen voran Gerste, die mit Futterweizen gleichauf bewertet wird und nur noch geringfügig preisgünstiger ist als Körnermais. Da allerdings auf einigen Betrieben bereits absehbar ist, dass die eigene Ernte nicht ausreichen wird, den hofeigenen Bedarf zu decken, wird Getreide zugekauft werden müssen. Hier geht es dann allerdings um ganz andere Preise, denn der Landwirt konkurriert mit der Mischfutterindustrie. Den Zusammenhang zwischen Futtergetreide- und Brotgetreidemarkt und die Abhängigkeiten des deutschen Marktes vom Weltmarkt erklärt die AMI Marktexpertin Wienke von Schenck.

Stark schwankende Kartoffelpreise

Der Kartoffelmarkt kann sehr volatil sein. Auch in einem Hochpreisjahr, wie es sich derzeit aufgrund der Dürreschäden zu entwickeln scheint. Warum das so ist und welche Markteinflüsse Käufer und Verkäufer im Auge behalten sollten, erklärt der AMI Marktexperte Christoph Hambloch. So ist die Preisentwicklung nicht nur vom Angebot in Westeuropa abhängig. Auch woanders gibt es Kartoffeln, die den Bedarf von Kunden der europäischen Kartoffelwirtschaft decken könnten. Nachfragetrends beeinflussen wiederum die andere Seite der Marktwaage.

Spekulationen um Lösung des Zollstreits stützen US-Soja

Die laufenden Verhandlungen zwischen den USA und China zur Entschärfung der Handelsstreitigkeiten geben den US-Sojakursen leichten Auftrieb. Das US-Wetter bleibt indes weiter günstig und die Sorge vor der Schweinepest in China belastet zusätzlich. Und das zeigt auch Wirkung auf die heimische Ölsaatenpreise. Die Verflechtungen nationaler und internationaler Angebots- und Nachfrageentwicklungen, die diversen Leitbörsen und ihre Signalwirkung, die unterschiedlichen Verwendungsrichtungen und ihre Wirkung auf die Marktpreise - all das beleuchtet und analysiert das AMI Basis Seminar Getreide, Ölsaaten, Kartoffeln. Nutzen Sie den Frühbucherrabatt bis zum 04.09.2018 und sichern Sie sich die Möglichkeit branchenübergreifend über die Marktstrukturen, preisbildenden Faktoren, Verwendungsrichtungen und Warenströme zu informieren.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien