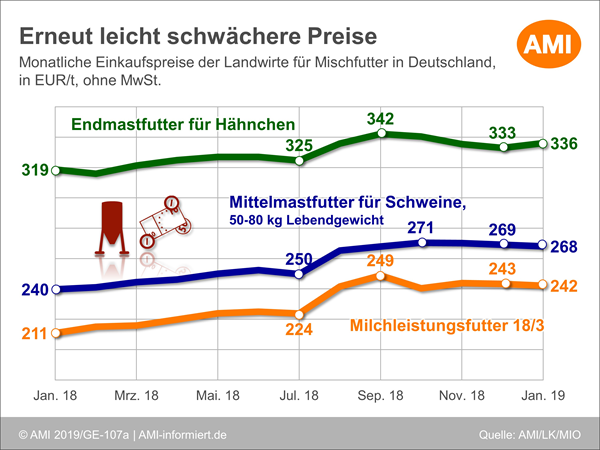

Mischfutterpreise leicht ermäßigt

Der leichte Abwärtstrend der Mischfutterpreise setzt sich auch im Januar für die meisten Mischungen fort. Neben den schwächeren Ölschrotpreisen war es vor allem die sehr geringe Nachfrage, die zu den Ermäßigungen führte. Die höheren Getreidepreise fanden indes keine Berücksichtigung. Gerste und Weizen wurden franko Südoldenburg im Monatsmittel 2 EUR/t fester bewertet, während Mais preisstabil blieb. Sojaschrot ab Werk hat sich uneinheitlich entwickelt, verzeichnet aber zumeist einen leichten Rückgang, Rapsschrot ist deutlich billiger als noch Mitte Dezember. Trockenschnitzel werden kaum noch offeriert und haben sich daher deutlich verteuert. Weizenkleie kostet ebenfalls mehr als im Dezember, wird aber dennoch nicht so hochpreisig bewertet wie in den Monaten zuvor. Mit voranschreiten des Winters werden die Lücken, die die schlechte Raufutterernte gerissen hat, immer deutlicher. Frei verfügbare Mengen sind knapp und Anbieter rationieren ihr Angebot.

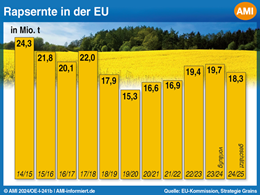

Unsicherheitsfaktor Sojaschrot

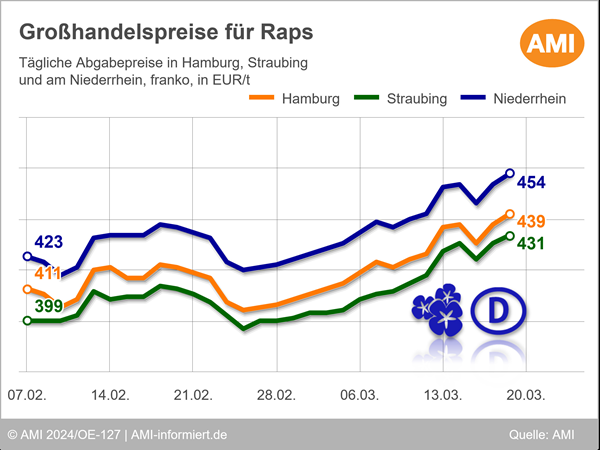

Denn beim Sojaschrot werden weitere Preisermäßigungen erwartet, wenn die Ernten in Südamerika auf Hochtouren laufen. Ob sich das jedoch bewahrheitet, ist fraglich, denn die Ernteerwartungen werden witterungsbedingt zusehends zurückgeschraubt. Für das übliche Exportgeschäft dürfte dennoch genug Ware zur Verfügung stehen. Allerdings nur, wenn sich die Handelsströme wieder normalisieren. Und da der Handelsstreit zwischen den USA und China noch nicht vom Tisch ist und immer wieder für neue Überraschungen sorgt, bleibt auch dies ein großer Unsicherheitsfaktor hinsichtlich der Preisentwicklung. Trotz der großen US-Sojaernte und der absehbar umfangreichen in Südamerika kostete Sojaschrot im Januar 2019 rund 3 % mehr als vor einem Jahr, knappes Rapsschrot sogar 24 %. Hier hoffen die Käufer auf weiteren Preisverfall. Denn mit Wechsel des Monats hat sich das Angebot an Rapsschrot an vielen Standorten wieder normalisiert und wenn alle Lieferungen, die aufgrund des Niedrigwassers verschoben oder getauscht worden waren, von den nun auf Hochtouren laufenden Ölmühlen erfüllt wurden, dann dürfte der Preisaufschlag für vorderes Rapsschrot weiter bröckeln. Bereits im Januar gab es einen Preissprung von 10 EUR/t nach unten, und vordere Ware kostet noch 5 EUR/t mehr als Mai-Lieferungen.

Ölschrote für Landwirte preisgünstiger

Die Einkaufspreise der Landwirte für Ölschrote wurden im Vergleich zum Vormonat gesenkt, Sojaschrot vergünstigte sich zwischen 0,2 und 0,8 %, Rapsschrot um 0,5 %. Auf Großhandelsstufe ist die Preisentwicklung hingegen uneinheitlich. 45er Sojaschrot kostet Mitte Januar mit 303 EUR/t fob Hamburg nur unwesentlich mehr als Mitte Dezember, 48er Partien haben sich sogar um 3 auf 327 EUR/t ermäßigt. Für GVO-freies Sojaschrot mit 45 % Protein wurden Mitte Januar 405 EUR/t verlangt und so 3 EUR/t mehr als Mitte Januar. 48er GVO-freies Sojaschrot kostet hingegen mit 343 EUR/t rund 2 EUR/t weniger. Rapsschrot hat im Preis deutlich nachgegeben. Auf Großhandelsstufe wurde Mitte Januar von 236 EUR/t gesprochen, das waren 23 EUR/t weniger als Mitte Dezember.

Getreidepreise uneinheitlich

Die Getreidepreise bewegen sich in kleinen Schritten weiter auseinander. Die stetige Nachfrage nach Gerste verteuert die Partien stetig, so dass Mitte Januar auf Großhandelsstufe 219 EUR/t genannt wurden, das waren 2 EUR/t mehr als noch Mitte Dezember verlangt wurden. Futterweizen hat zuletzt in der Gunst der Käufer etwas verloren, zumal am Terminmarkt Schwächetendenz überwog. Infolgedessen wurden auch die Großhandelspreise zurückgenommen, so dass die aktuellen 217 EUR/t franko Südoldenburg nur noch 1 EUR/t über Vormonatsniveau liegen. Die Inlandspreise für Mais sind demgegenüber wie betoniert. Seit Wochen werden 189 EUR/t franko Südoldenburg genannt, denn die Preise werden an den Importhäfen gemacht.

Heu wird bis Saisonende wohl nicht reichen

Mit Voranschreiten des Wirtschaftsjahres werden die Vorräte an Heu immer überschaubarer, die angebotenen Partien bereits rationiert oder sogar für Stammkunden zurückgehalten. Dabei ist das Kaufverhalten sehr uneinheitlich und dem Angebot angepasst. Bei Wahlmöglichkeit fokussieren sich die Interessenten auf die Spitzenpartien und bewilligen dafür auch immense Aufgelder, bei limitiertem Angebot wird gekauft was da ist, auch wenn die Qualität manchmal zu wünschen übrig lässt. Und selbst für solche Partien können höhere Preise als noch im Vormonat durchgesetzt werden. Das führt dazu, dass die genannten Verkaufspreise eine große Schwankungsbreite aufweisen, die von 162,50 EUR/t in Sachsen bis 280 EUR/t im Rheinland reicht. Im Mittel wurden im Januar 2019 rund 194,50 EUR/t für HD-Ballen bewilligt, 3,2 % mehr als noch im Dezember. Großballen kosteten 171 EUR/t und damit 1,3 % mehr. Damit ist Heu im Januar 2019 zwischen 40 und 49 % teurer als vor einem Jahr. Der bisherige Spitzenpreis ist damit aber noch lange nicht erreicht. Im Januar 2012 wurde das Rekordniveau von 205 EUR/t erreicht.

Demgegenüber haben sich die Strohpreise nur wenig bewegt und auch der Preisabstand zum Vorjahr blieb mit 20 % stabil. Großballen haben sich um 0,3 % auf 106 EUR/t verteuert, HD-Ballen werden mit 126 EUR/t bewertet.

Wollen Sie stets über aktuelle Themen des Marktes informiert sein? Benötigen Sie vollen Zugriff auf Preise, Mengen oder Außenhandelsstatistiken? Versuchen sie unser Markt aktuelle Getreide. Oder kontaktieren Sie unsere Marktexperten und fragen nach einem individuell auf Sie zugeschnittenen Angebot.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

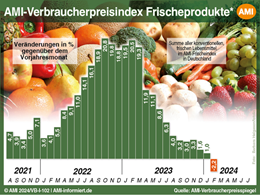

Erstmals liegt die Lebensmittelteuerungsrate im negativen Bereich

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien