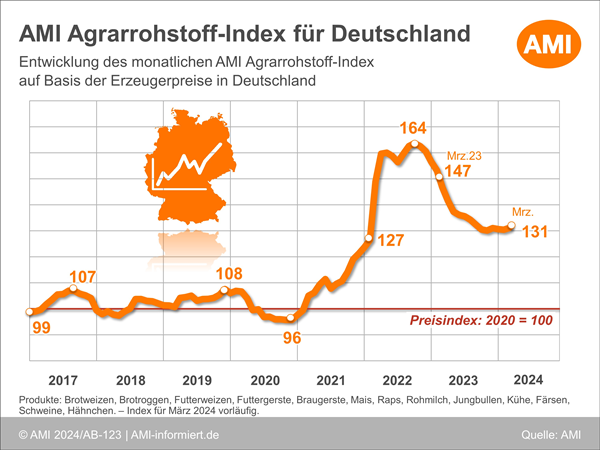

Getreidepreise spiegeln Dürrejahr wider

So wurden in Deutschland nur 20 Mio. t Weizen gedroschen, 17 % weniger als 2017. Noch gravierender ist das Minus beim Körnermais. Neben den trockenheitsbedingten Ertragsausfällen kamen zusätzlich Flächenrückgänge hinzu. Aus Mangel an Viehfutter im trockenen Sommer 2018 wurden 7 % der bundesweiten Körnermaisfläche vorzeitig als Silomais gehäckselt. So kamen letztendlich noch 3,1 Mio. t Körnermais zusammen, ein Drittel weniger als im Vorjahr. Punkten konnten indes Sommergerste und -weizen. Allerdings nur, weil die Anbaufläche überproportional ausgedehnt worden war. Denn in vielen Bundesländern war es bereits zur Aussaat der Winterungen im Herbst zu trocken, sodass die Anbauplanung nicht erfüllt werden konnte. Das ließ Platz für mehr Sommerungen. Doch auch hier gab es hohe Ertragseinbußen. Hinsichtlich der Qualitäten zeichnet sich ein noch heterogeneres Bild als in den Vorjahren ab. Und was bei Weizen von Vorteil war – die kleine Korngröße und infolgedessen ein hoher Proteinanteil – wurde der Braugerste zum Verhängnis. Viele Partien erreichten die Qualitätsstandards nicht. Damit ist das Getreideangebot in Deutschland im Wirtschaftsjahr 2018/19 ausgesprochen knapp. Im langjährigen Durchschnitt werden jährlich 44,2 Mio. t Getreide in Deutschland verbraucht, 2018 wurden nur 36 Mio. t geerntet.

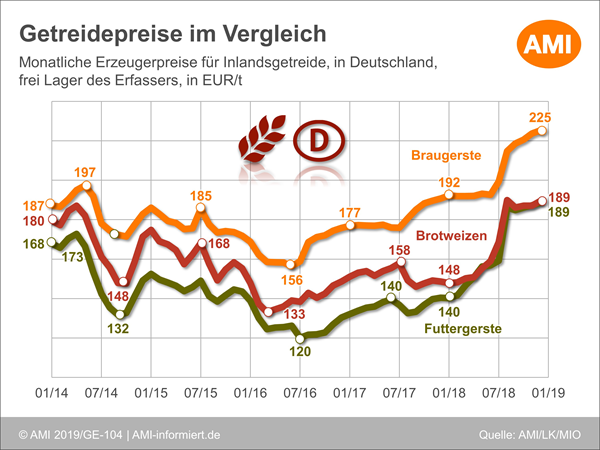

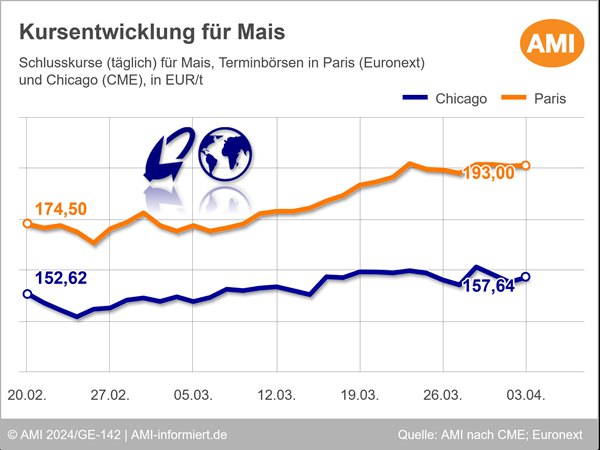

Gerste steht an der Spitze der Futtergetreidepreise

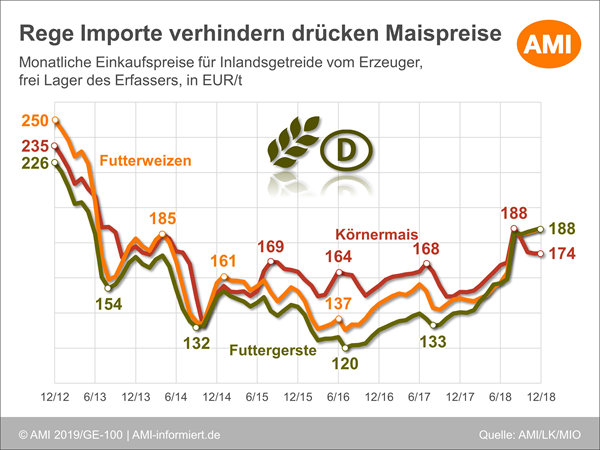

Die absehbar schlechte Ernte hat die Käufer schon frühzeitig auf den Plan gerufen und den Abschluss von Vorkontrakten angeheizt. Gleichzeitig gab es kein Angebot, denn die Landwirte wollten erst ihr Ernteergebnis abwarten, um weitere Lieferverträge einzugehen. Das trieb die Getreidepreise kräftig nach oben. Zwischen Ende Juni und Mitte bis Ende August legten die Erzeugerpreise im Schnitt um ein Fünftel zu. Ende August war das Gros der deutschen Halmgetreideernte unter Dach und Fach – und es hatte noch immer nicht geregnet. So wurden die Vorkontrakte so gut es ging bedient und die restlichen Mengen wanderten in der Hoffnung auf weiter steigende Preise vorerst in die Läger. Den erhofften Preisaufschwung gab es jedoch nicht. Die Preise gaben einen Teil der Gewinne aus dem überhitzen Markt wieder ab und dümpeln seither dahin. Dabei weisen Gerste und Weizen immerhin leicht feste Preistendenzen auf, Mais entwickelt sich hingegen preislich kaum. Letzteres liegt vor allem an der hohen, preisgünstigen Konkurrenz aus dem Ausland. Noch nie hat Deutschland im ersten Quartal eines Wirtschaftsjahres so viel Mais eingeführt wie 2018/19 mit knapp 540.000 Tonnen. Das hat sogar dazu geführt, dass Mais in dieser Saison preisgünstiger bewertet wird als Weizen oder Gerste. Die beiden letzteren liegen nämlich – und auch das ist ein Novum – auf einem Niveau. Das heißt, für Futtergerste wird so viel gezahlt wie für Brotweizen. Ende Dezember lagen die Erzeugerpreise frei Erfasserlager für Futtergerste im Bundesdurchschnitt bei 189,31 EUR/t und so 35 % über der Vorjahreslinie. Futterweizen wurde mit 188,46 EUR/t (+27 %) bewertet, Brotweizen mit 190,56 EUR/t (+28 %) und Körnermais mit 174,39 EUR/t (+15 %). Braugerste wies zuletzt eine anhaltend feste Preistendenz auf, sie liegt mit 225,41 EUR/t allerdings nur 17 % über der Vorjahreslinie.

Ausblick

Auch wenn sich vor Weihnachten der Getreidemarkt aufgrund der guten Versorgung der inländischen Mühlen und Mischfutterhersteller deutlich beruhigt hat, hoffen die Anbieter jedoch auf eine Neubelebung der Getreidenachfrage im ersten Quartal 2019. Dabei setzen sie vor allem auf das bislang noch stiefmütterliche Exportgeschäft mit Weizen. Aufgrund der großen Konkurrenz aus Russland konnte die EU, und noch weniger Deutschland, am Weltmarkt punkten. Mit dem absehbar schwindenden Exportpotenzial in Russland erhöhen sich die Chancen für andere Exporteure wie die USA, Kanada und Argentinien. Da wird es das deutsche Angebot schwer haben, sich platzieren zu können. So wird wohl auch in der zweiten Wirtschaftsjahreshälfte der Futtergetreidemarkt führend bleiben, selbst wenn der Gerstenexport in Drittländer zuletzt sukzessive zurückging. Falls der Weizenexportmarkt nicht belebt werden könnte, wird wohl noch mehr Brotweizen und wohl auch mehr Qualitätsweizen in die Mischfutterherstellung wandern. Zudem bleibt abzuwarten, wie sich die Vegetationsbedingungen entwickeln. Auch wenn es im November geregnet hat, sind die Böden in weiten Teilen Deutschlands weiterhin unterversorgt und bieten den Feldbeständen wenig Potenzial. Ohnehin sind die Flächen für Winterrungen aufgrund der Trockenheit massiv eingeschränkt worden, sodass sich das Getreideangebot im nächsten Jahr in Deutschland wohl kaum erholen wird.

Welche Entwicklungen sind am Getreidemarkt noch zu erwarten? Wir der Exportmotor tatsächlich anspringen? Begleitende Kommentare zu den Brot- und Futtergetreidemärkten finden Sie hier.

Sie sind noch kein Kunde? Dann abonnieren Sie am besten gleich den Online-Dienst Getreide und erhalten wichtige Informationen zu den relevanten Themen des Getreidemarktes.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien