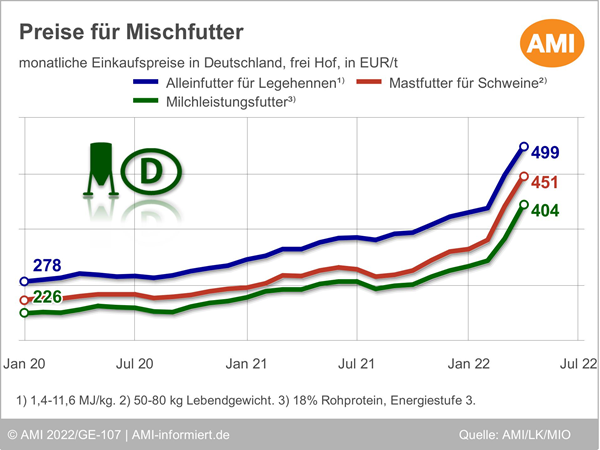

Mischfutterpreise 50 % über Vorjahreslinie

Seit Kriegsbeginn in der Ukraine setzt sich die volatile Preisentwicklung für Agrarrohstoffe auf hohem Niveau fort. Der Aufwärtstrend der Mischfutterpreise hat sich sogar noch verstärkt. Im April 22 legten die Forderungen für Mischfutter im Schnitt um 11,6 % gegenüber Vormonat zu und erreichten damit ein Niveau, das 51 % über Vorjahreslinie liegt. Die meisten Mischfutterpreise legten wie schon im Vormonat erneut im zweistelligen Prozentbereich zu, am meisten Rindermastfutter mit knapp 19 %. Den geringsten Preisauftrieb verzeichneten Ergänzungsfutter für Mastschweine mit einem Plus vom 5 % sowie Hähnchenmastfutter mit 5,2 %. Die Rasanz der sich ändernden Preisgebote hat etwas nachgelassen, aber als „normal“ mag den Markt noch keiner beschreiben. Zu volatil sind die Rohstoffnotierungen. Dabei bewegen sich die Maispreise auf Erzeugerstufe noch am „schwerfälligsten“ mit einem Plus von 4 % gegenüber Vormonat, während Futterweizen und -gerste um 6,6 % zulegten.

Historische Daten und Experten-Einschätzungen helfen dabei, die aktuellen Entwicklungen einzuordnen. Die AMI Markt Bilanz Getreide Ölsaaten Futtermittel 2022 dient Ihnen als Grundlage für Ihre strategischen Entscheidungen.

Die Mischfutterhersteller sind nicht ausreichend gedeckt und suchen weiterhin Rohstoff, der im Tagesgeschäft aufgrund des teils knappen Angebotes schwer zu beschaffen und zudem teuer ist. So ist Futtergetreide der Ernte 21 von den Erzeugern größtenteils vermarktet. Importware wird jetzt zunehmend umgesetzt. Das Angebot aus der Schwarzmeerregion ist weiterhin äußerst limitiert, Sonnenblumen- und Rapsschrot fehlen, aber Lieferungen an GVO-freien Sojabohnen kommen nach Westeuropa.

Sojaschrot wird preisgünstiger

Ölschrote bleiben, bis auf Sojaschrot, knapp und auf hohem

Preisniveau. Während Rapsschrot sich gegenüber Vormonat noch einmal

verteuert hat, gaben die Forderungen für Sojaschrot allerdings

nach. So kostete im April 22 Rapsschrot auf Großhandelsstufe im

Schnitt knapp 2 % mehr als im März, während Sojaschrot, gleich

ob konventionell oder GVO-frei, um 3-4 % im Preis nachgab. Das

enge Preisverhältnis – Rapsschrot hat massiv an

Wettbewerbsfähigkeit gegenüber Sojaschrot verloren – sowie die

bessere Verfügbarkeit sprechen dafür, eher Soja- als Rapsschrot in

den Rationen einzusetzen. Immerhin kosten beide Komponenten ab Werk

mehr als 500 EUR/t. GVO-freies Sojaschrot sogar um die

800 EUR/t.

Landwirte zahlten Im April 22 mit 574 EUR/t für 44er Sojaschrot frei Hof im Schnitt 1 % weniger als noch vor einem Monat, 48er vergünstigte sich um knapp 1 %. Beide liegen somit gut ein Drittel über Vorjahresniveau. Demgegenüber verteuerte sich GVO-freie Ware um gut 3 % auf 840 bzw. 878 EUR/t frei Hof und baut damit seinen Abstand zum Vorjahresstand auf knapp 40 % aus. Einen kräftigen Sprung nach oben legten demgegenüber erneut die Rapsschrotpreise hin. Mit 547 EUR/t frei Hof werden nicht nur knapp 10 % mehr verlangt als noch im März 22. Gegenüber Vorjahreszeitpunkt sind das sogar knapp zwei Drittel mehr.

Erkennbarer Mischfutterabsatz

Trotz der Rekordpreise lässt sich am Mischfuttermarkt wieder längerfristiges Engagement erkennen. Tierhalter stellen sich zunehmend auf die neue Marktsituation ein und kalkulieren nicht nur mit den hohen Preisen, sondern sichern auch die Versorgung auf den nächsten Terminen ab. Auch wenn die höheren Erlöse in der Tierhaltung den explosionsartig gestiegenen Produktions- und Futterkosten deutlich hinterherhinken. Aus Liquidationsgründen ordern Käufer von Mischfutter daher vorrangig nur Tagesmengen in überschaubaren Größenordnungen. Nachdem zwischenzeitlich keine Lieferkontrakte beim Landhandel geschlossen werden konnten, sind nun aber wieder längerfristigen Verträge möglich. Das Interesse daran blieb allerdings gering und bis zum Anschluss an die nächste Ernte begrenzt. Die grundsätzliche Versorgungslage am Futtermittelmarkt wird als bedarfsdeckend beurteilt.

Eine tabellarische Übersicht über die Einkaufspreise der Landwirtschaft für 31 verschiedene Mischfutter und Einzelkomponenten bieten wir Ihnen monatlich aktuell im AMI Markt aktuell Getreide. Noch kein Abo? Dann bestellen Sie Ihre Zugangsdaten noch heute hier.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Erstmals liegt die Lebensmittelteuerungsrate im negativen Bereich

Paris: Kurzzeitige Exporthoffnung stützte Kurse

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien

Markt Bilanz

AMI Markt Bilanz Getreide Ölsaaten Futtermittel 2024 zeigt aktuelle Trends auf den deutschen und europäischen Märkten sowie dem Weltmarkt auf.