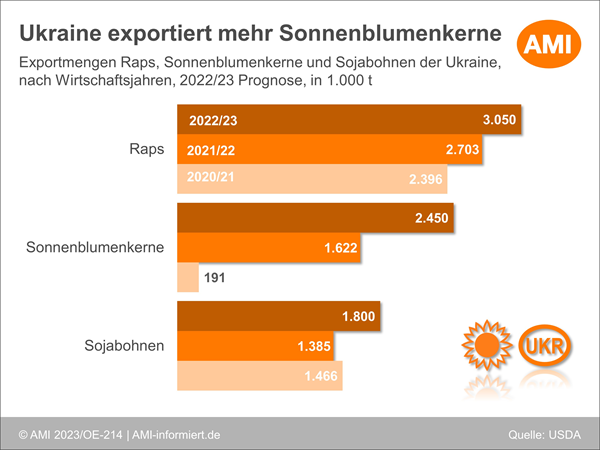

Ukraine größter Lieferant für Sonnenblumenkerne 2022/23

Nach jüngsten Angaben des US-Landwirtschaftsministeriums dürften sich die ukrainischen Lieferungen von Sonnenblumenkernen im Wirtschaftsjahr 2022/23 auf rund 2,5 Mio. t belaufen. Das wären gut 56 % mehr als noch in der vergangenen Saison und das größte Volumen seit Beginn der Aufzeichnungen. Damit dürfte die Ukraine mit einem Anteil von 46,3 % an den Gesamtexporten das zweite Jahr in Folge der weltweit wichtigste Lieferant für Sonnenblumenkerne werden.

Ausschlaggebend für den deutlichen Anstieg sind insbesondere Stromausfälle in weiten Teilen der Ukraine, welche die Weiterverarbeitung von Sonnenblumenkernen erheblich beeinträchtigen. So werden aktuell mehr Rohstoffe als Nachprodukte exportiert. Bislang sind 50 % der vom USDA prognostizierten Sonnenblumenexporte tatsächlich getätigt worden. Sollte die Verarbeitung auch weiterhin beeinträchtigt werden, dürften die Exporte die Schätzung wohl übertreffen.

Vor dem Hintergrund der geringeren Verarbeitung bleiben die Lieferungen von Sonnenblumenöl von September bis Dezember 22 mit 1,9 Mio. t knapp hinter dem Vorjahresergebnis von gut 2 Mio. t zurück. Mit 314.500 t ging dabei die größte Menge in die Türkei. Traditionell größte Abnehmer für ukrainisches Sonnenblumenöl sind Indien und China, welche mit 300.000 t und 190.000 t jedoch lediglich einen Bruchteil der Vorjahresmengen von 704.300 t und 279.000 t erhielten.

Auch die ukrainischen Sojalieferungen werden deutlich oberhalb der Vorjahreslinie gesehen. So dürften mit 1,8 Mio. t knapp 29 % mehr exportiert werden als noch 2021/22 und damit 300.000 t mehr als noch im Januar erwartet. Üppige Sojavorräte und eine eingeschränkte Verarbeitung bedingten den Anstieg. Allein von September bis Dezember führte die Ukraine mit 1,2 Mio. t mehr als das Doppelte der Vorjahresmenge aus. Hauptabnehmer waren dabei die EU-27 sowie die Türkei.

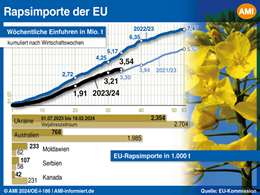

Ein voraussichtliches Plus verzeichnen auch die ukrainischen Rapsexporte 2022/23. So dürfte mit 3,1 Mio. t rund 250.000 t mehr ausgeführt werden als noch im Dezember prognostiziert. Damit dürfte das Vorjahresvolumen nun um knapp 15 % übertroffen werden. Eine Anhebung der Ernteschätzung veranlasste das USDA zu der Korrektur.

Wie entwickeln sich die Ölsaaten-Märkte und was sind die relevanten Einflussfaktoren? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Ölsaaten und Bioenergie. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Paris: Kurzzeitige Exporthoffnung stützte Kurse

Nadja Pooch

Produktmanagerin Agribusiness

Tel. (0228) 33805-513

Markt aktuell

Markt aktuell Ölsaaten & Bioenergie

Nutzen Sie das Wissen unserer erfahrenen Marktexperten online rund um die Uhr. Sie erhalten Analysen und exklusive Bewertungen zu den Märkten für Ölsaaten, pflanzliche Öle sowie Ölschrote.