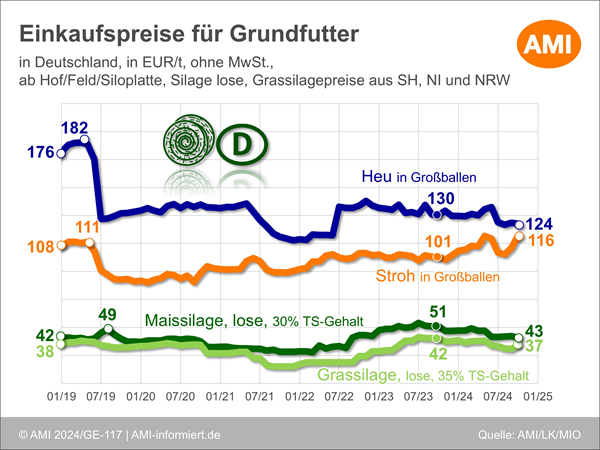

Stroh wird teuer

Aufgrund der milden Witterung dauert in einigen Regionen die Weidesaison noch an und bremst damit den Bedarf an Zukauffutter, aber so langsam zeichnen sich doch Versorgungslücken ab. Die sind insbesondere den ungünstigen Witterungsbedingungen geschuldet, die in weiten Teilen Nord-Westeuropas zu einer schlechten Qualität der Strohernte und teils auch der Grasschnitte geführt haben.

So wird bereits jetzt, kurz nach der Ernte, der Bedarf gedeckt und das überregional und bis weit in das nächste Jahr hinein. Insbesondere beim Stroh scheint es absehbar, dass das Angebot aus der Ernte 24 nicht für die Saison ausreichen dürfte. Teils wird daher auf Alternativen umgestiegen, wie z.B. Sägespäne oder überreichliches, qualitätsschwächeres Heu. Da die Heulager überquellen und die Nachfrage sich einzig auf qualitativ hochwertige Partien fokussiert, werden Partien auch unter den genannten Marktpreisen abgestoßen.

In Sachsen-Anhalt und Nordrhein-Westfalen ist Stroh bereits teurer als handelsübliches Heu, in Schleswig-Holstein sind beide preisidentisch und in Bayern und Niedersachsen nah beieinander. Preisaufschläge gegenüber Vormonat werden insbesondere aus dem Norden und Westen der Republik gemeldet sowie aus Hessen.

Heu wird sporadisch umgesetzt, die Preisentwicklung uneinheitlich, so dass Großballen gegenüber Vormonat im Preise nachgeben, während HD-Ballen marginal fester bewertet werden.

Grassilage verteuert sich insbesondere in Schleswig-Holstein und das Plus von 27 % treibt das Bundesmittel nach oben, da in anderen Regionen die Grassilagepreise unverändert blieben.

Die Maissilagesilos sind voll, aktuell läuft die Ernte von Körnermais oder CCM. Die Umsätze sind noch sehr gering, die meisten Läger sind gut gefüllt, so dass kein Zukauf nötig ist. Auch ist die Weidesaison noch nicht beendet. Auf der anderen Seite scheinen sich regional doch bereits erste Versorgungsdefizite abzuzeichnen, was die Preise leicht nach oben treibt, auch wenn noch keine großen Umsätze dahinterstehen.

Wann der Nachfragemotor anspringt, und wie weit die Preise nach oben getrieben werden, erfahren Sie in unserem Onlineangebot AMI Markt aktuell Getreide. Dort finden Sie täglich zudem Großhandelspreise für Getreide und Ölschrotpreise, außerdem sehr umfangreich aus den Regionen, die Erzeugerpreise frei Lager oder im Streckengeschäft für alle Futter- und Brotgetreidearten sowie für Hülsenfrüchte.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien

Markt aktuell

Profitieren Sie mit Markt aktuell Getreide online jederzeit von wertvollen Analysen und exklusiven Bewertungen unserer erfahrenen Marktexperten. Behalten Sie den regionalen, nationalen und internationalen Getreidemarkt im Blick.