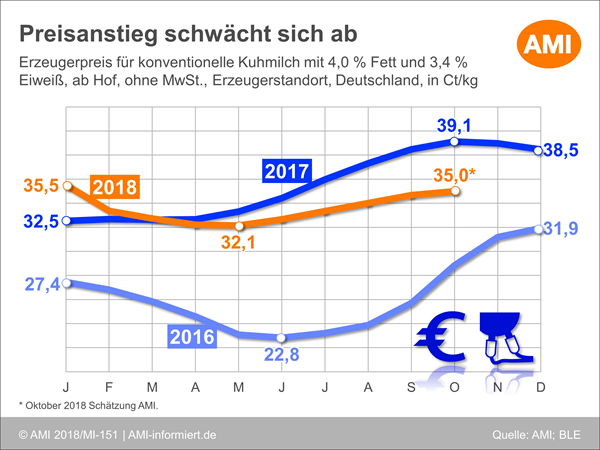

Erholung der Erzeugerpreise verliert an Dynamik

Im Oktober haben sich die Erzeugerpreise für konventionell erzeugte Milch in Deutschland weiter befestigt. Ausschlaggebend hierfür waren die höheren Verwertungen der Molkereien an den Produktmärkten im August und September sowie der Preisanstieg bei den längerfristigen Abschlüssen zwischen Molkereien und Lebensmitteleinzelhandel bei Schnittkäse ab Herbst. Zwischenzeitlich haben aber die Butterpreise deutlich nachgegeben und auch die Abschlüsse für Konsummilch und Milchfrischprodukte brachten für die Hersteller so gut wie keine Verbesserung. Im Zuge dessen haben die Molkereien ihre Auszahlungsleistungen für den Liefermonat Oktober zwar angehoben, aber nicht mehr so deutlich wie noch in den Monaten zuvor.

Nach vorläufigen Berechnungen der AMI zahlten die Molkereien ihren Lieferanten im Oktober im bundesweiten Mittel rund 35,0 Ct/kg für konventionelle Kuhmilch mit 4,0 % Fett und 3,4 % Eiweiß. Das waren knapp 0,4 Ct mehr als im September. Gleichzeitig vergrößerte sich der Rückstand gegenüber 2017 auf 4,1 Ct.

Zenit im vierten Quartal wohl überschritten

Nach derzeitigem Stand werden die Milchpreise im November voraussichtlich weiter leicht zulegen. Damit dürfte die Befestigung zur Mitte des vierten Quartals jedoch ihr Ende finden und der preisliche Jahreshöchststand erreicht werden. Zum Jahresende sind wohl eher wieder unveränderte bis leicht schwächere Tendenzen zu erwarten.

Die Erzeugerpreise werden im Bundesmittel voraussichtlich mit rund 35 Ct/kg ins neue Jahr gehen. Im weiteren Verlauf bis zur Milchspitze im Mai sind im Zuge der aktuell schwächeren Tendenzen bei Butter und Käse weitere Preiskorrekturen zu erwarten. Je nach Marktentwicklung ist aber auch ein stabiler Verlauf nicht auszuschließen. Sollte die Milchanlieferung durch die regional angespannte Futtersituation in einem Umfang ausbleiben, dass dadurch produktseitig Engpässe entstehen, könnte sich dies stabilisierend auf die Erzeugerpreise auswirken und eine Frühjahrsdelle ausbleiben.

Wie sehen die Entwicklungen der Erzeugerpreise in den einzelnen Bundesländern aus? Und wie geht es Anfang 2019 weiter? Eine umfassende Einschätzung dazu finden Sie hier. Sie sind noch kein Kunde? Dann abonnieren Sie am besten gleich den Online-Dienst Markt aktuell Milchwirtschaft und erhalten alle Informationen zu den Milcherzeugerpreisen und weiteren aktuellen Themen des Milchmarktes.

© Agrarmarkt Informations-Gesellschaft mbH

Zurück