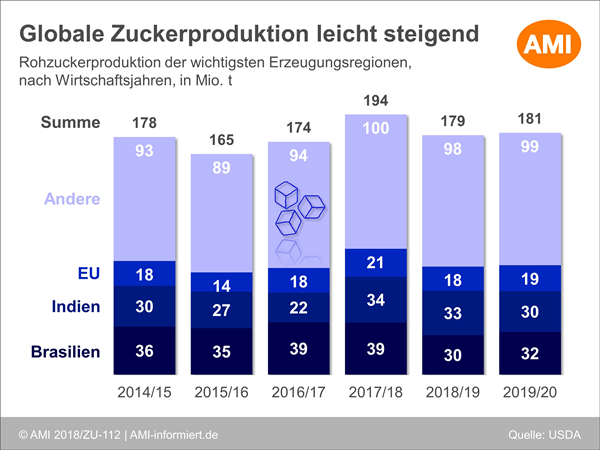

Zuckerangebot bleibt groß

Die weltweite Produktion im Wirtschaftsjahr 2019/20 wird voraussichtlich um 2 auf 181 Mio. t Rohzuckeräquivalent steigen, da eine höhere Produktion in Brasilien und der EU den avisierten Rückgang von 8 % in Indien mehr als ausgleichen wird. Der Verbrauch dürfte aufgrund des Wachstums in Märkten wie Ägypten, Indien, Indonesien und Pakistan weiter steigen. Aufgrund der hohen Nachfrage wird ein Anstieg der Exporte prognostiziert. Die globalen Lagerbestände werden aufgrund von Rückgängen in Indien, China, Pakistan und Thailand voraussichtlich um 8 % schrumpfen.

Die US-Produktion wird voraussichtlich um 2 % auf 8,3 Mio. t steigen, da ein größerer Anteil der Flächen später geerntet wird und damit in der Berechnung in das Wirtschaftsjahr 2019/20 fällt. Die Importe dürften um 13 % auf 2,9 Mio. t zulegen. Das Bevölkerungswachstum wird einen leichten Verbrauchsanstieg sowie Lagerbestandsrückgang um 1 % nach sich ziehen.

Die brasilianische Produktion wird voraussichtlich um 2,5 auf 32 Mio. t zulegen, da die Trockenheit im Dezember und Januar durch konstante Niederschläge im Februar und März ausgeglichen und die Zuckerrohrernte damit verbessert wurde. Es wird erwartet, dass ungefähr 38 % der Ernte für Zucker verarbeitet werden, gegenüber 62 %, die in die Ethanolproduktion fließen dürften – eine bescheidene Erholung der Zuckerproduktion von den Rekordtiefständen im Vorjahr. Verbrauch, Exporte und Lagerbestände steigen mit der höheren Produktion.

Indiens Produktion wird voraussichtlich um 8,4 % auf 30,3 Mio. t zurückgehen, was auf geringere Flächen und Erträge zurückzuführen ist. Der Verbrauch wird aufgrund des Wirtschaftswachstums auf Rekordniveau prognostiziert. Die Exporte könnten 3,5 Mio. t erreichen. Sinkende Produktion und steigender Verbrauch dürfte die Lagerbestände um 4 % schrumpfen lassen.

Die EU-Produktion wird voraussichtlich um 1,3 auf 19,4 Mio. t steigen, schätzt FAS und begründet dies mit höheren Ertragserwartungen. Der Verbrauch wird voraussichtlich etwas niedriger ausfallen als im Vorjahr. Denn die Präferenz der Verbraucher für zuckerarme Diäten hat die Lebensmittelhersteller ermutigt, ihre Produkte neu zu formulieren. Bei höherem Angebot könnten die Exporte um 20 % auf 2,4 Mio. t steigen und auch die Lagerbestände leicht wachsen. Die Importe werden unverändert bei 1,5 Mio. t gesehen.

Sie wollen mehr erfahren?

Die vollständige Analyse und regelmäßige Informationen zum internationalen Zuckermarkt erhalten Sie über den AMI Onlinedienst Markt aktuell Agribusiness. Dieser versorgt Sie außerdem mit den neuesten Markt- und Preisinformationen zu Vieh & Fleisch, Getreide, Ölsaaten, Milch, Energie, Düngemittel, Futtermittel und Währungsrelationen. Behalten auch Sie die Agrarmärkte stets im Blick und sichern sich Ihren Onlinezugang noch heute.

© Agrarmarkt Informations-Gesellschaft mbH

Zurück