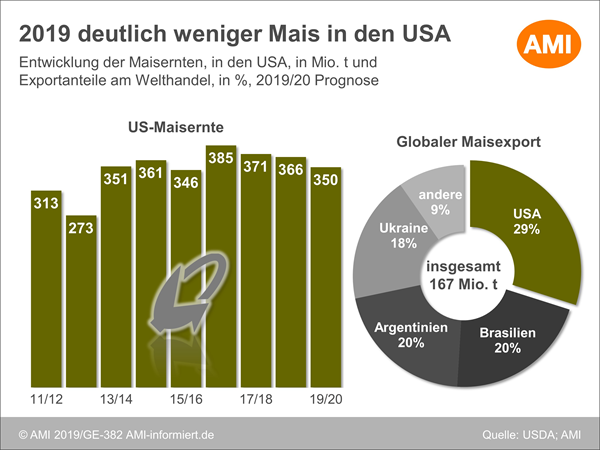

Deutscher Maismarkt wieder auf Importe ausgerichtet

Weltweit geringere Ernte

Der internationale Getreiderat IGC hat seine Prognose zur weltweite Maiserzeugung 2019/20 gegenüber Vormonat leicht gesenkt. Mit 1,099 Mrd. t werden aktuell 31 Mio. t weniger erwartet als im Vorjahr mit 1,13 Mrd. Diese Abnahme ist vor allem auf kleinere Ernten in den USA, in der EU-28 sowie in der Ukraine zurückzuführen. Nur in Brasilien soll es 2019/20 mehr Mais geben als im Vorjahr. Mit Anfangsbeständen in Höhe von 326 Mio. t wird das globale Gesamtangebot an Mais auf 1,4 Mrd. t geschätzt, 4 Mio. t unter Vorjahresniveau. Dieser Umstand wird der Nachfrage aber keinen Abbruch tun; mit 1,14 Mio. t wird der Weltverbrauch nur marginal unter Vorjahreshöhe taxiert. Das Minus in Chinas Futterverbrauch, hervorgerufen durch die grassierende Schweinegrippe, und in der EU aufgrund der komfortablen Versorgung mit Gerste und Weizen, wird durch einen Verbrauchsanstieg in Südamerika sowie insgesamt einem Nachfrageplus in der industriellen Verwertung ausgeglichen. Auch der weltweite Handel wird mit geschätzten 165 Mio. t nahe am vorjährigen Rekordniveau bleiben, wobei die USA Exportanteile an Brasilien abgeben werden.

Schleppender Erntestart in Deutschland

Die Vermarktung von neuerntigem Getreide läuft stetig, aber nicht so kraftvoll wie vor einem Jahr. Neben der etwas geringeren Nachfrage sind es auch die logistischen Probleme, die den Warenfluss bremsen. Die Niedrigwasserproblematik dürfte mit den jüngsten Regenfällen vom Tisch zu sein, aber Frachtraum, besonders auf der Straße, bleibt knapp und teuer. Neugeschäfte laufen jetzt erst wieder spürbar an, nachdem im August und September vor allem Kontrakte abgewickelt wurde. Die Aussicht auf Gerstenexport Richtung Saudi-Arabien beflügelte den Futtergetreidemarkt. Lebhafte Weizenexportgeschäft führten am Terminmarkt zu steigenden Kursen, wovon Mais kaum profitieren konnte. Hier sorgt die anlaufende Ernte für Preisdruck. Anfang Oktober erhielten Erzeuger Gebote um 145 EUR/t frei Erfasser für neuerntigen Körnermais und 170 EUR/t für alterntige Ware, die allerdings so gut wie ausverkauft ist. Aufgrund der unsicheren Ertragsentwicklung haben sich Erzeuger zuletzt nicht mehr von Mais getrennt und halten die Partien als Puffer, sollte die Ernte 2019 niedrige Ergebnisse bringen, zurück.

Körnermais billiger, Silomais teurer als im Vorjahr

Gleichzeitig verliert Mais gegenüber Futterweizen und -gerste an Wettbewerbsfähigkeit. Beide Rohstoffe sind, trotz zuletzt anziehender Preise, weiterhin teils deutlich billiger als Mais und das obgleich er auf Großhandelsebene an Wert eingebüßt hat. Seit Monatsbeginn dominieren die Gespräche über die Maisernte 2019, alterntige Partien rutschen aus dem Fokus. Auch die Preise am Kassamarkt spiegeln auf Großhandelsebene nur noch die Ernte 2019 wider und dafür wird durchweg 10 EUR/t weniger geboten als noch Ende September für alterntige Partien. In der 41. KW wurden franko Südoldenburg 183 EUR/t genannt und damit 12 EUR/t weniger als im Oktober 2018.

Detaillierte Preisreihen über Brot- und Futtergetreide und Futtermittel sowie neueste Meldungen und Analysen der Getreidemärkte in In- und Ausland finden Sie täglich in unserem Online-Dienst Markt aktuell Getreide oder einmal die Woche in unserer Markt Woche Getreide. Damit sind Sie stets bestens über die aktuellen Entwicklungen informiert. Sie sind noch kein Kunde? Hier geht es zum Shop.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückDas könnte Sie auch interessieren

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien