Stimmung verhalten, trotz Milchpreisen über 40 Ct/kg

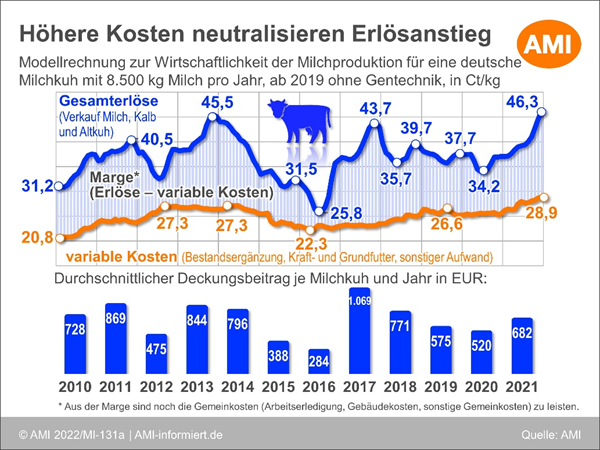

Die Erlöse in der Milchproduktion hatten bei rückblickender Betrachtung einen starken Einfluss auf die Wirtschaftlichkeit des Betriebszweiges. Vor allem die Milchpreise zeigen seit Längerem einen sehr volatilen Verlauf, was in den vergangenen Jahren die Liquidität in den Betrieben maßgeblich beeinflusst hat. Das war bei der konventionellen Milch so und hat sich auch im Übergang zur Milch ohne Gentechnik (oGt) nicht geändert. Mittlerweile beläuft sich der Anteil dieser Milchart am gesamten Milchaufkommen in Deutschland auf rund drei Viertel, wie aus aktuellen Daten aus dem AMI-Milchpreisvergleich hervorgeht. Im Rahmen der Umstellung auf oGt-Milch haben sich die Produktionskosten in den Betrieben erhöht. In erster Linie kam dies durch die Notwendigkeit, alternative Eiweiß-Futtermittel zukaufen zu müssen. Daher berücksichtigt die AMI dies auch in ihrer Modellrechnung zur Wirtschaftlichkeit in der Milchproduktion rückwirkend ab dem Jahr 2019, in dem die ermittelte Mengenanteile der oGt-Milch die Marke von zwei Drittel erreicht hatten.

Im vergangenen Jahr sind darüber hinaus aber auch die übrigen Kosten in der Milchproduktion deutlich gestiegen. Futtermittel und Betriebsmittel wie Diesel, Dünger und Energie haben sich stark verteuert. Hinzu kamen die zunehmenden Anforderungen seitens der Gesellschaft und des Handels hinsichtlich der Verbesserung von Umwelt- und Tierschutz, Tierwohl und Nachhaltigkeit. Das hat auf den Betrieben ebenfalls zu höheren Kosten geführt.

Kosten zehren am Erlösanstieg

Auch wenn sich die

Erlöse in der Milchproduktion zwar im Verlauf von 2021 spürbar

erholt haben, verbesserte sich die Marge zwischen den Erlösen und

den variablen Kosten durch die ebenfalls gestiegenen Kosten nicht

entsprechend. Von Januar bis Dezember belief sich die

durchschnittliche monatliche Marge je Kilogramm oGt-Milch auf knapp

13 Ct. Das waren rund 2 Ct mehr als 2020. Der Überschuss

zwischen Erlösen und variablen Kosten erreichte damit im Schnitt

682 EUR/Kuh. Das ist knapp ein Drittel mehr als im Vorjahr,

das allerdings durch die Corona-Delle im zweiten Quartal gedämpft

wurde. Das mittlere Ergebnis der vergangenen fünf Jahre von 644

EUR/Kuh wurde 2021 leicht übertroffen.

Wie stellen sich die Entwicklungen im Detail dar? Und was bedeutet das für die Wirtschaftlichkeit der Milchviehbestriebe? Eine ausführliche Analyse hierzu finden Sie in unserem Online-Dienst Markt aktuell Milchwirtschaft.

Sie sind noch kein Kunde und möchten vom Expertenwissen der AMI profitieren? Dann nutzen Sie die Bestellmöglichkeiten in unserem Shop und sichern Sie sich noch heute Ihren persönlichen Zugang zum Markt aktuell Milchwirtschaft.

© Agrarmarkt Informations-Gesellschaft mbH

Zurück