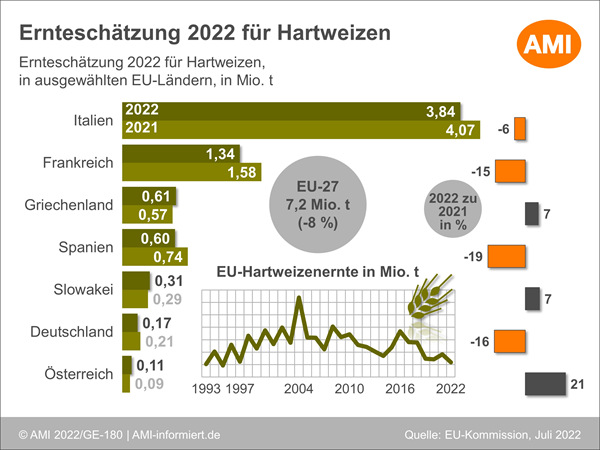

Kleinste EU-Hartweizenernte seit 27 Jahren

Trockenheit und Hitze hat den Hartweizenfeldbeständen EU-weit geschadet. Brüssel reduzierte Ende Juli gegenüber Vormonat die einzelstaatlichen Prognosen für Frankreich (-124.000 t), Spanien (-31.000 t) und Ungarn (-10.000 t). Eine größere Ernte wird indes für die Slowakei gesehen (+87.000 t). Für alle anderen Staaten beließen die Analysten in Brüssel die Ernteschätzungen unverändert, so für Deutschland bei 174.000 t. Das sind 33.000 t weniger als im Vorjahr. Insgesamt verfehlt die EU-Hartweizenernte 2022 das Vorjahresergebnis um 650.000 t und rutscht mit 7,2 Mio. t auf das niedrigste Ergebnis seit 1995.

Frankreich: Sehr schwaches Ertragsergebnis

Die Hartweizenernte in Frankreich dürfte die schwächste seit 2003 sein. Mit schätzungsweise 1,36 Mio. t weist sie ein Defizit von gut 14 % zum Vorjahresergebnis auf, zum langjährigen Mittel sogar 19 %. Besonders in den Hauptanbauregionen im Süden hat die Trockenheit Ertrag gekostet. Zusammen mit der gleichzeitig reduzierten Anbaufläche fällt dort die Hartweizenernte 21 % kleiner aus als im Vorjahr, was auch am Drusch notreifer Bestände lag. In anderen Regionen beträgt das Minus zwischen 11 und 16 %.

Die Qualität der französischen Hartweizenpartien 2022 ist im Durchschnitt besser als im vergangenen Jahr, aber auch deutlich heterogener. Dabei soll jeder Qualitätsparameter von ungewöhnlich starker Variabilität betroffen sein.

Die laufende Ernte drückte auf die Preise, auch wenn die Menge und Qualität nicht immer überzeugen konnten. Aber auch die absehbare Rückkehr des kanadischen Exportangebotes belastet. So gaben Anfang Juli 2022 die Großhandelspreise für Hartweizen franko deutlich nach und rutschen kurzzeitig sogar unter die Linie von 450 EUR/t. In der 32. KW stabilisierten sie sich allerdings auf 460 EUR/t und damit gut 100 EUR/t über Vorjahreslinie.

Italien: Preistal bereits durchschritten

Für Italien hat der IGC seine Ernteschätzung aufgrund der ungünstigen Vegetationsbedingungen und infolgedessen geringerer Ertragsprognosen um 0,2 auf 3,8 Mio. t zurückgenommen und liegt damit nun auf gleicher Linie wie die EU-Kommission, die im Juli ihre Schätzung unverändert gegenüber Vormonat ließ. Gegenüber Vorjahr bedeutet das ein Minus von gut 225.000 t. Die Produktenbörsen, wobei immer noch nicht alle neuerntigen Hartweizen ausweisen, hatten ihre Notierungen im Juli sprunghaft zurückgenommen und damit die neue Saison eingeleitet. Erstmals seit 40 Wochen wurde die Linie von 500 EUR/t unterschritten. Die Schwäche währte allerdings nicht lange, denn die Aussicht auf unzureichendes Angebot treibt die Börsennotierungen bereits wieder nach oben. Anfang August wurden im Schnitt 504 EUR/t ermittelt, wobei einige Börsen aktuell sogar die Linie von 510 EUR/t erreicht haben.

Mehr Informationen zu den Entwicklungen der wichtigsten Hartweizenländer wie z.B. die EU-27, finden Sie monatlich im Exklusivbericht Hartweizen. Dieser ist modular aufgebaut und wird auf Ihre Wünsche exklusiv zugeschnitten.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückDas könnte Sie auch interessieren

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien