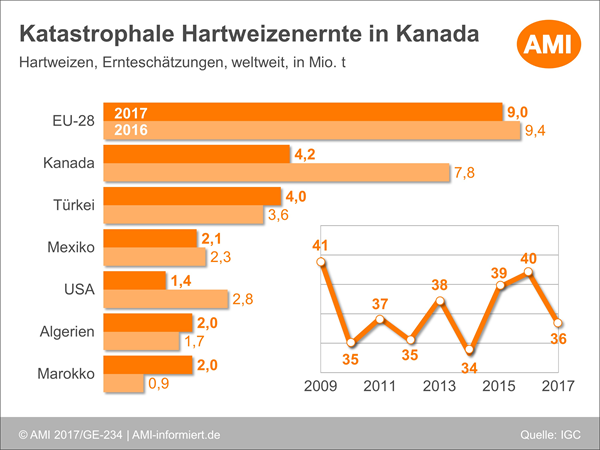

Globale Hartweizenerzeugung auf 3-Jahrestief

Daher sinkt die Produktionseinschätzung auf 36,3 Mio. t und so auf ein 3-Jahrestief. Gleichzeitig wurde auch die Schätzung der Anfangsbestände um 0,3 Mio. t auf 9,3 Mio. t reduziert, so dass das Gesamtangebot fast 2 % kleiner ist als bislang angenommen. Zu 2016/17 beträgt das Defizit 3,5 Mio. t! Das wird auch den Verbrauch drosseln, der weltweit nur noch bei 37,7 Mio.t gesehen wird, aber dennoch die Erzeugung übersteigt. Das geht zu Lasten der Vorräte.

Hartweizenergebnisse in Kanada weit unter Vorjahr

In seiner aktuellen Schätzung hat das Statistikamt die Versorgungslage für 2017/18 ordentlich gekürzt. So soll die Hartweizenernte 2017 nur noch knapp 4 Mio. t erreichen und nicht – wie bislang geschätzt – 5 Mio. t. Damit würde das Vorjahresergebnis um die Hälfte verfehlt werden. Ausschlaggebend sind die schwachen Erträge in diesem Jahr. Mit durchschnittlich 18,9 dt/ha verfehlen sie das Rekordergebnis des Vorjahres um 42 %. Da gleichzeitig auch die Schätzung der Endbestände von 2016/17 nach unten revidiert wurden, beläuft sich das geschätzte Gesamtangebot an Hartweizen in Kanada im laufenden Wirtschaftsjahr auf 5,8 Mio. t. Das sind mehr als 3 Mio. t weniger als zuvor und so wenig wie seit 10 Jahren nicht mehr. Das hat auch drastische Folgen auf der Nachfrageseite. Während das Exportpotenzial immerhin noch bei 4,2 Mio. t liegt und so gegenüber Vorjahr um 11 % zurückgenommen wurde, sehen die Analysten des Ministeriums einen Rückgang des Inlandsverbrauches um zwei Drittel auf gerade einmal 770.000 t. Damit würde erstmals die Exportmenge die Produktion übersteigen. Ob sich das bewahrheitet, bleibt abzuwarten. Ganz sicher ist, dass die Vorräte, die zu Beginn des Wirtschaftsjahres mit 1,9 Mio. t immerhin auf dem zweithöchsten Niveau der vergangenen 10 Jahre lagen, drastisch abgebaut werden. Ende 2017/18 sollten noch rund 800.000 t übrig bleiben, so wenig wie seit 19 Jahren nicht mehr.

Sie möchten mehr zu den Angebots- und Preisentwicklungen für Hartweizen in den wichtigsten Produktions- und Verbrauchsländern der Welt wissen? – Wir erstellen Ihnen gerne ein individuelles Angebot. Lassen Sie sich noch heute beraten.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückDas könnte Sie auch interessieren

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien