Preisdruck und große Risiken im Jahr 2018

Afrikanische Schweinepest: Nur eine Frage der Zeit?

Insbesondere die Vertreter der baltischen Staaten, sowie die direkten Nachbarländer der Ukraine berichteten mit Sorge von mit Afrikanischer Schweinepest (ASP) infizierten Wild- und Hausschweinen. Im aktuellen Jahr hat die Ausbreitung eine neue Dynamik erreicht. Die neuesten Fälle in Tschechien zeigen, dass die ASP bedrohlich nahe an Österreich und Deutschland heranrückt.

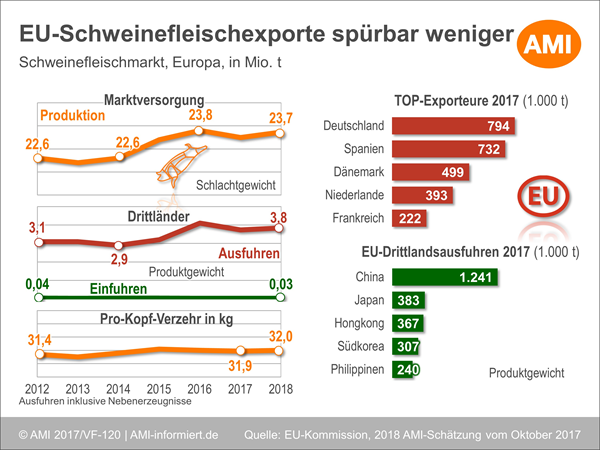

Produktion auf hohem Niveau, Verbrauch teils rückläufig

Die EU-Schweineschlachtungen lagen im Jahr 2017 – leicht unter dem sehr hohen Niveau des Vorjahres. Mit insgesamt 259 Mio. Schweinen wurden in der EU 28 rund 2 Mio. Tiere weniger geschlachtet als im Jahr zuvor, allerdings auch bei höheren Schlachtgewichten.

Da der Inlandskonsum, besonders in Teilen Westeuropas oft stärker einknickte, waren die Ausfuhren wichtiger denn je. Im Jahr 2016 wurde aus der EU heraus wegen des boomenden Asienexports mit knapp 4,0 Mio. t Schweinefleisch und deren Nebenerzeugnisse 743.360 t mehr Ware in Drittländern vermarktet als vor einem Jahr. Im Jahr 2017 hat sich insbesondere der Handel mit China deutlich beruhigt. Der starke Einbruch der Schweinepreise vom Rekordhoch im Jahr 2016 haben den Einfuhrbedarf an Schweinefleisch im Land der Mitte überraschend stark zurückgedrängt. Der Pro-Kopf-Verzehr stagnierte in der Summe nach vorläufigen Daten im EU-Schnitt bei 31,9 kg (-0,1 kg im Vergleich zum Vorjahr). Es gibt aber auch etliche Länder, wo die Nachfrage nach Schweinefleisch schrumpfend bis rückläufig ist.

Relativ hohe Ferkel- und Schweinepreise motivierten die Schweinehalter ihre Bestände wieder aufzustocken. Dabei gibt es sehr unterschiedliche Entwicklungen in den einzelnen Mitgliedsstaaten. Gegen den europäischen Trend legte der Schweinebestand in Spanien um 4 % zu. Bereits seit dem Jahr 2014 investieren spanische Landwirte in ihre Schweinehaltung relativ stark und stockten die Bestände beachtlich auf. In Deutschland stagniert dagegen der Schweinebestand. Seit Ende 2016 dehnen auch polnische Halter ihre Schweineherden wieder nennenswert aus.

Schweinepreise im Jahr 2018?

Die EU-Preisprognosen werden überschattet von einem fortgesetzt

leichten Produktionsanstieg in China und einem zunehmenden

Wettbewerb und Preisdruck zu Anbietern aus den USA, Kanada und

neuerdings auch aus Brasilien. Wie die Preisprognosen im Einzelnen

sind und welche Trends in der Produktion und im Konsum von

Schweinefleisch prognostiziert wird, erfahren sie anhand

Marktcharts im Markt Seminar

Vieh und Fleisch am 7. November 2017. Die aktuellen

Entwicklungen am Vieh- und Fleischmarkt behalten Sie zudem mit dem

Online-Dienst

Markt aktuell Vieh & Fleisch.

© Agrarmarkt Informations-Gesellschaft mbH

Zurück