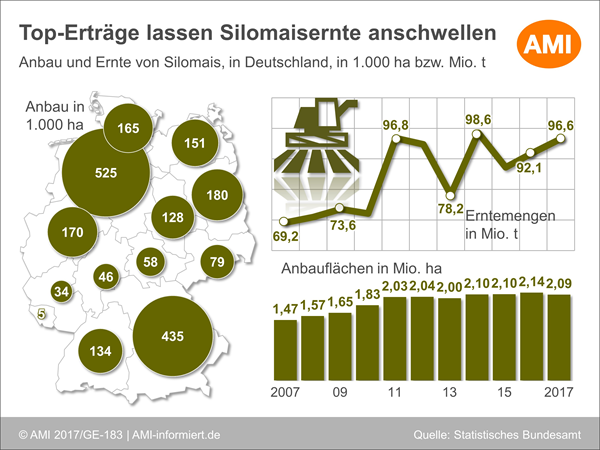

Mehr Mais als im Vorjahr

In der vergangenen Woche ist die Maisernte von Unwettern unterbrochen worden, so dass die Körnermaislieferungen nördlich des Mains auf sich warten lassen. Die Felder müssen erst Abtrocknen. Vielerorts haben Starkniederschläge und teils auch Sturm die Erntearbeiten und die Herbstaussaat unterbrochen. Das stabilisiert die Maispreise, teils werden für das unerwartet knappe und unverhofft späte Angebot sogar Aufgelder bewilligt, denn es sind Versorgungslücken entstanden, mit denen der Markt nicht gerechnet hatte. So legten die Großhandelspreise in Südoldenburg auf 180 EUR/t zu, während darüber hinaus im Bundesgebiet die Großhandelspreise stabil blieben. Vor allem das Nord-Süd-Gefälle wird mit den 162 EUR/t franko Oberrhein immer deutlicher sichtbar. Denn im Süden läuft die Körnermaisernte nahezu reibungslos und ohne Verluste durch das Orkantief.

So ist am deutschen Maismarkt die Versorgung nicht durchweg kritisch. Das liegt auch daran, dass die Maispreise mit den jüngsten Befestigungen auch weniger wettbewerbsfähig geworden sind und Futterweizen bisher noch nicht umfangreich aus den Mischungen verdrängen konnte. So kostet franko Südoldenburg Futterweizen 170 EUR/t, Körnermais 10 EUR/t mehr.

Auch auf Erzeugerebene setzen sich wieder festere Gebote durch, so dass der saisonale Preisknick damit wohl vorüber ist. Außerdem werden wohl doch nicht so viele Silomaisbestände in Körnermais umgewidmet werden, wie anfänglich erwartet. Milchviehbetriebe und Betreiber von Biogasanlagen haben jedoch große Silomaisvorräte angelegt. Sie sind mit knappen Vorräten aus der Saison 2016/17 gekommen und auch die Ergebnisse der Grasschnitte waren nicht erfreulich. Im Norden kommt hinzu, dass die Stürme im September/Oktober auf vielen Flächen Pflanzen abgeknickt haben und diese Schläge dann zügig gehäckselt wurden. Die Erzeugerpreise haben sich seit Beginn der Ernte mit durchschnittlich 146,20 EUR/t wenig verändert. Die genannten Spannen zwischen 140-155 EUR/t frei Erfasserlager spiegeln die saisonal typische Preisfindungsphase wider und unterscheiden sich überhaupt nicht vom Vorjahresniveau.

Statistisches Bundesamt erwartet mehr Mais als im Vorjahr

Die erste Körnermaisschätzung des Statistischen Bundesamtes für 2017 geht von insgesamt 4,4 Mio. t aus und fußt zum einen auf der größeren Anbaufläche von 430.000 ha, die das Vorjahresareal um gut 3 % übersteigt, sowie auf höheren Durchschnittserträgen von schätzungsweise 103 dt/ha. Das wären knapp 7 % mehr als 2016 und deutlich mehr als im langjährigen Durchschnitt. Allerdings verfehlt die Anbaufläche in diesem Jahr den Durchschnitt um 55.0000 ha, so dass auch das Ernteergebnis trotz hoher Erträge das langjährige Mittel um 300.000 t verfehlt. Die Schätzung des Statistischen Bundesamtes unterscheidet sich deutlich von den Zahlen der EU-Kommission, die vorerst für Deutschland nur von 4,15 Mio. t ausgeht. Aber auch das wären immerhin gut 130.000 t mehr als 2016.

Von einer komfortablen Inlandsversorgung ist daher in diesem Jahr dennoch nicht zu sprechen. Die deutsche Inlandsverwendung über den Markt liegt bei durchschnittlich 3,85 Mio. t. Dazu kommen noch 3 Mio. t Verwertung auf den Höfen. Daher wird auch 2017/18 ein großer Bedarf an Importen notwendig sein. Da bereits 2016/17 die Maispreise selbst bei knappem Angebot nicht über die 180 EUR/t hinauskamen, ist es schwer vorstellbar, dass in diesem Wirtschaftsjahr die Preise höher steigen könnten.

Sie möchten mehr zu den Angebots- und Preisentwicklungen für Körnermais in den Regionen Deutschlands sowie den wichtigsten Produktions- und Verbrauchsländern der Welt wissen? Dann ist der Markt aktuell Getreide genau das Richtige für Sie.

Sie sind noch kein Kunde? Dann besuchen Sie gleich unseren Shop und bestellen Sie Ihr Abonnement.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückDas könnte Sie auch interessieren

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien