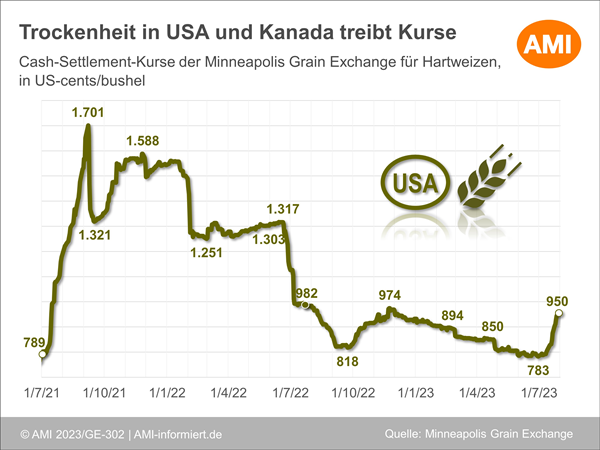

Trockenheit treibt Hartweizenpreise

Großteil der kanadischen Durumfelder kläglich

Die ungünstigen Vegetationsbedingungen in Kanada treiben die Weizenpreise in Kanada. Farmer schließen vorerst keine Kontrakte mehr ab, da sie nicht wissen, was sie dreschen werden. Der Zustand der kanadischen Hartweizenfeldbestände verschlechtert sich weiter. In Saskatchewan werden nur noch 26 % der Kulturen als überdurchschnittlich eingestuft, 16 Prozentpunkte weniger als noch vor zwei Wochen und nicht einmal mehr die Hälfte der 58 % des Vorjahres. Dies ist die zweitschlechteste Erntebewertung für diese Jahreszeit in der jüngeren Geschichte. 34 % Feldbestände werden aktuell als unterdurchschnittlich eingestuft. Kanadische Vermarktungsmanager raten den Farmern aufgrund der weltweit knappen Vorräte und den getrübten Ernteaussichten rund um den Globus, vorerst keinen Hartweizen zu verkaufen. Der spot-Preis frei Lager Saskatchewan stieg um knapp 20 % auf 478,30 CAD/t (328,40 EUR/t).

Offiziell wurde die kanadische Ernteprognose ebenfalls korrigiert. Die Ernteflächenschätzung wurde um 0,5 % gesenkt, das ist nicht viel, aber mit den 1,7 % geringeren Ertragserwartungen schrumpft die Ernteprognose auf 5,7 Mio. t. Zwar wären dies immer noch 250.000 t mehr als im Vorjahr, aber dieses Plus wird von den deutlich reduzierten Anfangsbeständen kompensiert. Das Ministerium bestätigt mit seiner aktuellen Versorgungsbilanz 2022/23 Endbestände in Höhe von 290.000 t – so wenig wie noch nie und knapp die Hälfte weniger als im Wirtschaftsjahr zuvor. Diese geringen Vorräte und die nur wenig größere Ernte 23 ergeben auf dem Papier für 2023/24 ein Gesamtangebot von 6,01 Mio. t und damit etwas weniger als die 6,04 Mio. t in 2022/23.

Frankreich: Preise sprunghaft gestiegen

Die Trockenheit in Kanada strahlt bis nach Frankreich und lässt die Hartweizenpreise auch dort kräftig steigen. Unterstützung erhielten die Preise bereits mit dem sehr heterogenen Ernteergebnis in Frankreich. Wurden zu Monatsbeginn noch 357 EUR/t franko La Pallice genannt, waren es zur Mitte bereits 385 EUR/t und am 27.07.23 sprunghaft 430 EUR/t. Ein Preis wie zuletzt Ende Januar 23. Im Südwesten wurden niedrige Hektolitergewichte und schwache Fallzahlen ermittelt. Das Agraramt FranceAgriMer geht für 2023 von einer Ernte in Höhe von knapp 1,3 Mio. t aus, 4 % weniger als im Vorjahr und knapp 10 % weniger als im langjährigen Mittel.

Dürre in Kanada treibt Italiens Hartweizenpreise

Die Hartweizenpreise in Italien sind sprunghaft von 319 EUR/t Anfang des Monats auf 389 EUR/t am 28.07.2023. gestiegen. Auslöser sind die stark gestiegenen konkurrierenden Preise in Kanada. So wird aktuell kanadischer Hartweizen franko Italien mit 525,50 EUR/t an der Börse in Altamura notiert. Das sind 50 EUR/t mehr als noch in der Vorwoche und 132 EUR/t mehr als zu Beginn des Monats. Im Vergleich: italienischer Hartweizen der Qualitätsstufe buono mercantile wird dort aktuell mit 440 EUR/t bewertet. Das sind 47 EUR/t mehr als in der Vorwoche und 102 EUR/t mehr als Anfang Juli.

US-Hartweizenernte 16 % unter Vorjahr

In seiner ersten Versorgungsbilanz geht das USDA noch sehr vorsichtig von nahezu unveränderten Verbrauchszahlen in Höhe von 2,4 Mio. t aus. Der Hartweizenexport 2023/24 wird mit 0,68 Mio. t marginal über Vorjahr gesehen, der Import mit 1,4 Mio. t auf Vorjahreslinie. Da die Ernteprognose mit 1,45 Mio. t rund 16 % unter dem Vorjahresvolumen avisiert wird, sind auch keine großen Verbrauchssprünge zu erwarten. Schon jetzt wird aufgrund des geringeren Angebotes mit schrumpfenden Endbeständen gerechnet. Die werden in dieser ersten Schätzung mit 546.000 t rund 28 % unter Vorjahr gesehen. Die Börse reagierte auf diese Prognose mit kräftigem Auftrieb der Cash-Settlement-Preise in Minneapolis.

Ausführliche Informationen über die Entwicklung der Produktion und der Nachfrage wichtiger Hartweizen produzierender Länder sowie die Preisentwicklungen finden Sie im AMI Exklusivbericht Hartweizen. Das modular aufgebaute Produkt präsentieren wir Ihnen gern und stellen ihn nach Ihren speziellen Bedürfnissen zusammen. Nutzen Sie die Einschätzungen der Marktexpertin für Ihre Unternehmensentscheidungen.

Wenn Sie mehr über die Funktionsweise des konventionellen Getreidemarktes erfahren möchten, erklären Ihnen die Marktexperten der AMI in einem dreigeteilten Seminar die Hintergründe. Denn der deutsche Getreidemarkt ist fest verwoben mit dem Weltmarkt und stark international ausgerichtet. Die Preisentwicklungen am deutschen Kassamarkt werden deshalb vom Geschehen an anderer Stelle beeinflusst. Alle Impulse, welche die Erzeugung, Nachfrage und den Welthandel beeinflussen, müssen beobachtet werden, um die Entwicklung einschätzen zu können. Im AMI-Web-Seminar AgrarDatenManager lernen Sie den Markt für Getreide, Ölsaaten und deren Nachprodukte im Detail kennen und verstehen.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückDas könnte Sie auch interessieren

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien

AMI-Akademie