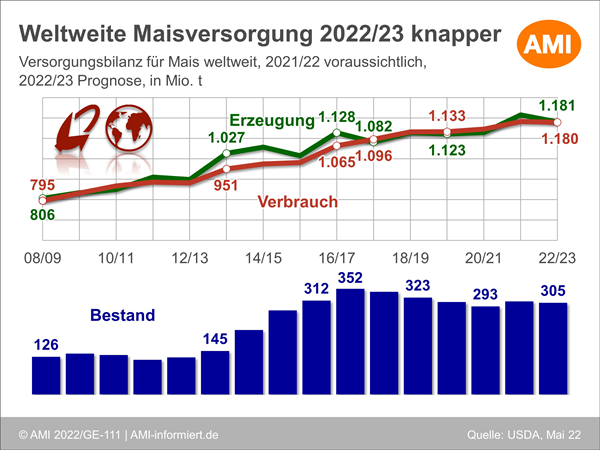

Maisversorgung wird enger

In seiner ersten Einschätzung für 2022/23 avisiert das US-Landwirtschaftsministerium die weltweite Maiserzeugung auf knapp 1.181 Mio. t. Das sind gegenüber 2021/22 voraussichtlichen 34,9 Mio. t weniger. Während für Brasilien zur Ernte 2023 ein Plus von 10 Mio. t gegenüber Vorjahr erwartet wird, sieht das USDA die Maisernte 2022 in der Ukraine rund 22,6 Mio. t kleiner als 2021 und auch für die USA wird mit einem kräftigen Rückgang von 16,6 Mio. t gerechnet. Während in den USA die ungünstigen Aussaatbedingungen für die reduzierte Ernteschätzung verantwortlich sind, ist es in der Ukraine der andauernde Krieg.

Aufgrund der hohen Maispreise, die sich wegen der knapperen globalen Versorgung auch 2022/23 fortsetzen könnten, dürfte der globale Verbrauch zurückgehen. Allerdings nicht so stark wie die Erzeugung. Global schätzt das USDA 1.185 Mio. t, das sind 14,4 Mio. t weniger als 2021/22. Insbesondere in den USA sollen knapp 7 Mio. t weniger verwendet werden, was an den hohen Preisen liegen dürfte. Das USDA schätzt den US-Erzeugerpreise 2022/23 auf den höchsten Stand seit 10 Jahren. Auch in Kanada und der EU-27 soll der Maisverbrauch gegenüber 2021/22 zurückgehen. Das kann der prognostizierte Nachfrageanstieg für Brasilien, China und Indien nicht kompensieren.

Dennoch werden die Endbestände abgebaut. Mit prognostizierten 305,1 Mio. t dürften diese rund 4,3 Mio. t unter Vorjahreslinie liegen. Die erhöhten Schätzungen für Brasilien, Serbien und der Ukraine können den voraussichtlichen Rückgang der Lagerbestände in den USA, China und der EU nicht auffangen.

Die geringeren Ernten, vor allem in den weltweit wichtigsten Exportländern, dürften den globalen Handel mit Mais reduzieren. Mit geschätzten 183 Mio. t wird dieser das Ergebnis 2021/22 voraussichtlich um rund 7 Mio. t verfehlen. Besonders ins Gewicht fällt der kriegsbedingt eingeschränkte Export der Ukraine. Das USDA erwartet für 2022/23 noch rund 9 Mio. t, was 14 Mio. t weniger wären als 2021/22. Auch die USA dürften weniger Mais ausführen, während aus Südamerika mit rund 90 Mio. t knapp 5 Mio. t mehr kommen könnten.

Für China erwartet das USDA eine 1,6 Mio. t geringere Maisernte von 271 Mio. t. Gleichzeitig dürfte der Verbrauch auf 295 Mio. t zunehmen, vor allem im Futtersektor. Denn gegenüber anderen Getreidearten erwartet das USDA eine höhere Wettbewerbsfähigkeit. Demgegenüber wird die Verwendung für Lebensmittel, Saatgut und industrielle Verwendung gegenüber 2021/22 kleiner geschätzt. Das spiegelt die staatliche Politik wider, die die Verwendung von Mais für die Ethanolproduktion aufgrund der Besorgnis um steigende Lebensmittelpreise einschränken dürfte. Da das USDA von einer reduzierten Maisnachfrage am Weltmarkt ausgeht, für 2022/23 werden 18 Mio. t prognostiziert und damit 5 Mio. t weniger als 2021/22 wird der Mehrverbrauch zulasten der Vorräte in China gehen, die allerdings weiterhin immens bleiben werden. Mit geschätzten 204 Mio. t dürften sie zwar 6 Mio. t unter Vorjahreshöhe fallen, machen damit aber immer noch zwei Drittel der Weltvorräte aus.

Bleiben Sie immer informiert mit den aktuellen Analysen über die Versorgung mit Getreide – global, in der EU oder in Deutschland. Einschätzungen finden Sie in unserem Online-Dienst Markt aktuell Getreide.

Sie sind noch kein Kunde und möchten vom Expertenwissen der AMI profitieren? Dann nutzen Sie die Bestellmöglichkeiten in unserem Shop und sichern Sie sich noch heute Ihren persönlichen Zugang zum Markt aktuell Getreide.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

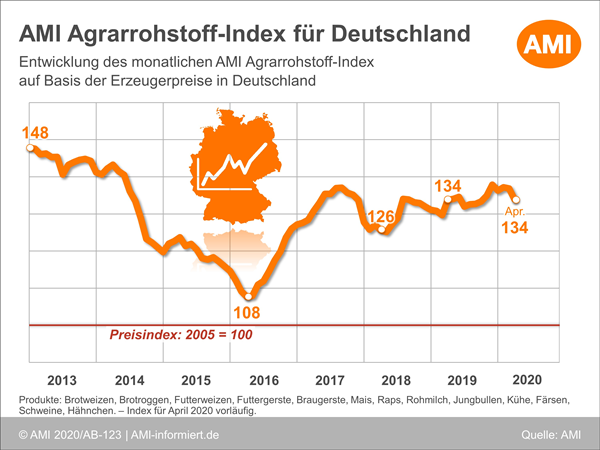

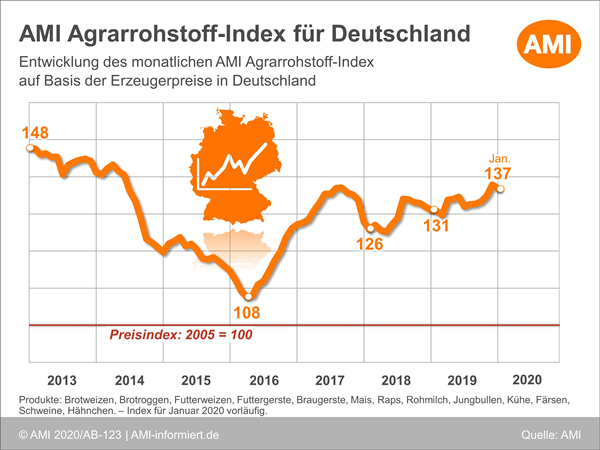

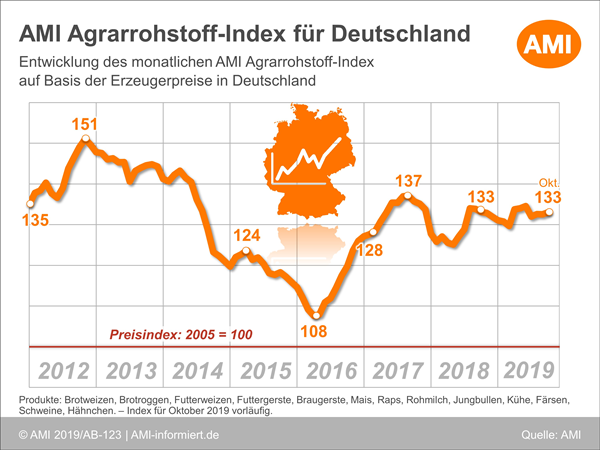

Preisrückgänge an den deutschen Agrarrohstoffmärkten im April 2020

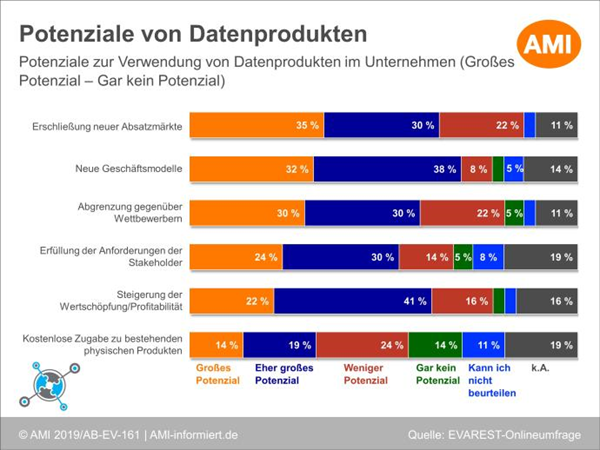

Wie können Unternehmen die Vorteile von Daten zur Steigerung ihrer Wertschöpfung nutzen?

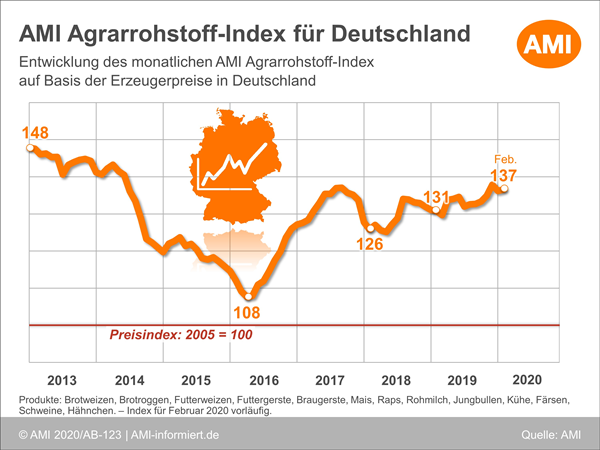

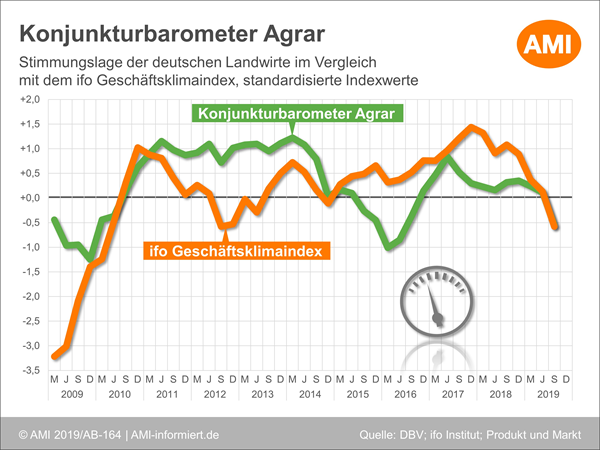

Stimmungslage in der deutschen Landwirtschaft eingetrübt

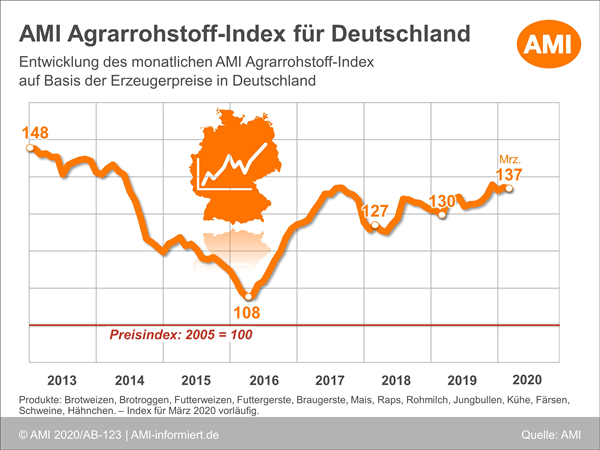

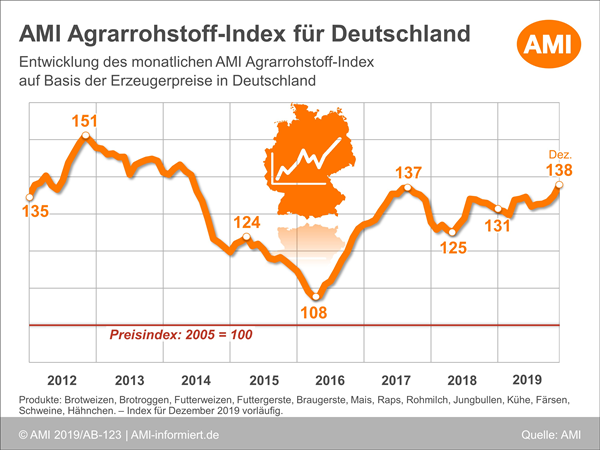

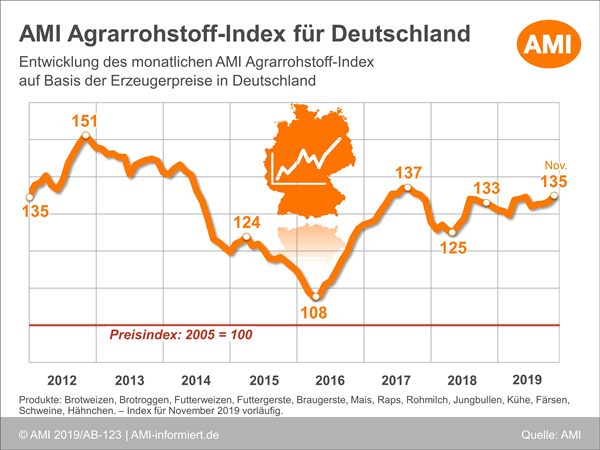

November mit Befestigungen an den deutschen Agrarrohstoffmärkten

Svenja Herrmann

Produktmanagerin Agribusiness

Tel. (0228) 33805-522

Markt Bilanz

AMI Markt Bilanz Getreide Ölsaaten Futtermittel 2024 zeigt aktuelle Trends auf den deutschen und europäischen Märkten sowie dem Weltmarkt auf.