Exporte der Ukraine lasten auf Weizen- und Maispreisen

Die ukrainischen Getreideexporte haben seit Ende 2023 an Fahrt aufgenommen. Die Mengen sind so hoch wie seit dem Angriff Russlands auf die Ukraine im Februar 2022 nicht mehr. Nach dem Auslaufen der Getreideinitiative im Juli 2023 hat die Ukraine alternative Exportrouten eingerichtet. Seit Ende 2023 die wichtigsten Häfen der Ukraine – Chronomorsk, Odessa und Pivdennyi - am Schwarzen Meer wieder in Betrieb sind. Von hier fahren die Schiffe dann durch einen Korridor entlang der westlichen Schwarzmeerküste. Dadurch landet Weizen und Mais wieder in Größenordnungen auf dem Weltmarkt. Auch sind kleinere Häfen an der Donau und der Landweg über Osteuropa in Betrieb.

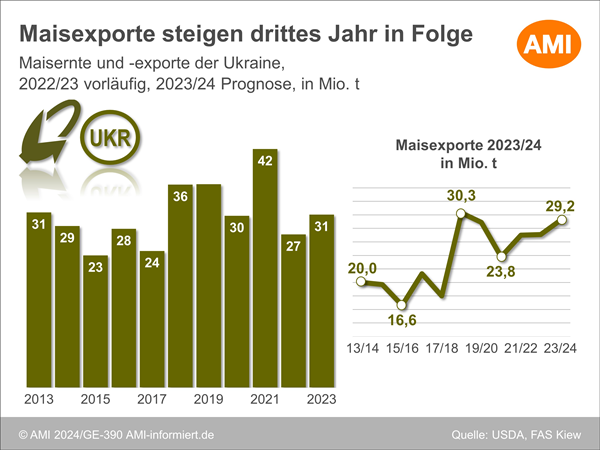

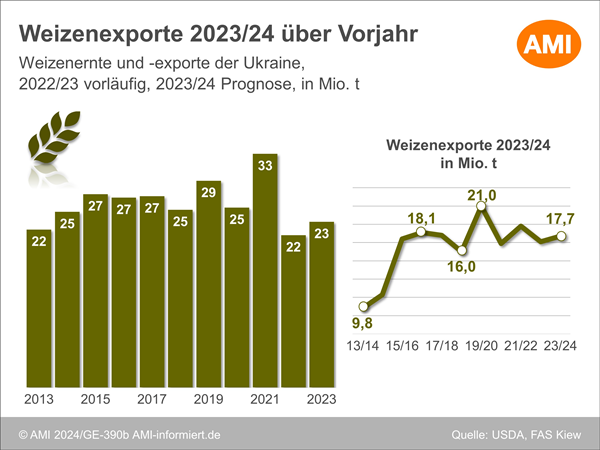

Nun hat die Landwirtschaftsabteilung an der US-Botschaft in der Ukraine (FAS Kiew) zum Monatswechsel eine neue Prognose zur heimischen Getreideproduktion und -export abgegeben. Demnach dürfte die Erzeugung aller Getreidearten höher als im Vorjahr ausfallen und auch der Blick auf die Exporte ist optimistisch. Die Schätzung von FAS Kiew basiert auf offiziellen Angaben des Landwirtschaftsministeriums in der Ukraine und eigenen Erhebungen. Demnach dürften in der Saison 2023/24 rund 30,5 Mio. t Mais eingefahren werden. Das wären gut 16 % mehr als in der Vorsaison. Die gesamte Maisernte dürfte demnach fast vollständig exportiert werden, da auch die hohen Bestände abgebaut werden. Beim Weizen dürfte die Erzeugung um knapp 5 % auf 23,1 Mio. t gesteigert werden. Hier sind mit fast 18 Mio. t rund drei Viertel der Ernte für die Ausfuhr vorgesehen. Auch hier geht man davon aus, dass es zu einem erheblichen Abbau der Bestände kommt. FAS Kiew geht erwartet, dass die Getreideexporte der Ukraine im Optimalfall monatlich wieder an die Mengen vor Kriegsbeginn anknüpfen können. Damals exportierte die Ukraine bis zu 6 Mio. t Mais und Weizen pro Monat. Das amerikanische Landwirtschaftsministerium hat in seiner Februarschätzung (USDA) seine Prognose zu den Weizen- und Maisexporten bereits nach oben angepasst. Allerdings bleibt das USDA noch unter der Schätzung von FAS Kiew. Wenn die Exporte der Ukraine in den kommenden Wochen weiter brummen, dürfte das USDA seine Zahlen wohl nach und nach anpassen.

Die Ukraine ist einer der wichtigsten Getreideproduzenten und -exporteure weltweit. Für die EU und Deutschland ist dies von Interesse, da preisgünstiges ukrainisches Getreide vermehrt auf dem EU-Markt landet. So sind in dieser Saison nach Angaben der EU-Kommission bis Ende Januar deutlich mehr Weizen (+8 %) von der EU importiert worden und die Ukraine ist mit Abstand der größte Lieferant. Von den rund 5,6 Mio. t an Weizenimporten kamen fast 68 % aus der Ukraine. Dies drückte auf die Preise. Daraufhin haben polnische Landwirte in der Vergangenheit teilweise die Grenzübergänge zwischen Polen und der Ukraine blockiert. Gegen den Preisdruck beginnen jetzt auch Landwirte anderer Länder wie in Frankreich mobil zu machen, während in Deutschland der Agrardiesel und andere Themen im Fokus stehen.

Die umfangreichen ukrainische Lieferungen am Weltmarkt schmälern auch die Exportchancen von EU-Ware auf dem Weltmarkt. Zuletzt kam EU-Weizen nicht auf den nordafrikanischen Absatzmärkten zum Zuge, da hier verstärkt Weizen aus der Schwarzmeerregion angeboten wurde. Auch Russland hat in dieser Saison eine gute Ernte eingefahren und drängt insbesondere mit umfangreichen Weizenexporten auf den Markt. Normalerweise wird Getreide aus Russland und der Ukraine über den Suezkanal nach Ostafrika und Asien exportiert. Das hat sich durch die jüngsten Angriffe der Houthi-Rebellen auf den Schiffsverkehr im Roten Meer erschwert. Dadurch drängt jetzt mehr Ware nach Nordafrika. Nordafrika ist traditionell ein wichtiger Markt für EU-Herkünfte.

Vom Export wird es absehbar wenig Unterstützung für die Preise von Weizen und Mais in der EU geben. Dabei stehen diese bereits seit Wochen unter Druck. Bei reichlichem Angebot ist die Nachfrage in Europa und auf dem Weltmarkt schwach. Gleichzeitig sind die Lager in der EU noch recht gefüllt und die Zeit zur Vermarktung wird immer knapper, bis die neue Ernte anläuft.

Wie geht es weiter am Maismarkt? Ist die Talsohle bald erreicht? Was sind die treibenden Kräfte und wie wirken sie sich im Jahr 2024 aus? Am 15. März 2024 werden die AMI-Marktexperten Svenja Herrmann und Eike Wagner die aktuelle Situation am Maismarkt analysieren und einen Ausblick auf die kommende Entwicklung geben. Nutzen Sie die Chance und melden Sie sich noch heute für unser AMI Web-Seminar „Mais en Masse - wie geht die Saison weiter“ an.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

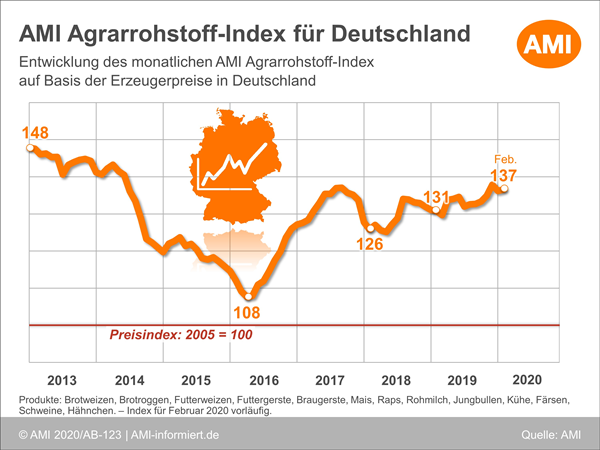

Preisrückgänge an den deutschen Agrarrohstoffmärkten im April 2020

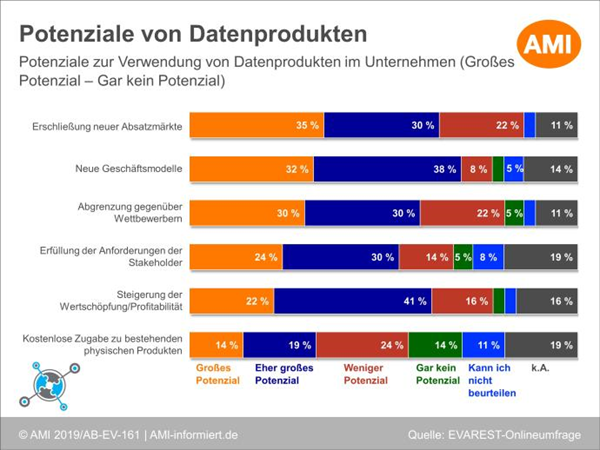

Wie können Unternehmen die Vorteile von Daten zur Steigerung ihrer Wertschöpfung nutzen?

Stimmungslage in der deutschen Landwirtschaft eingetrübt

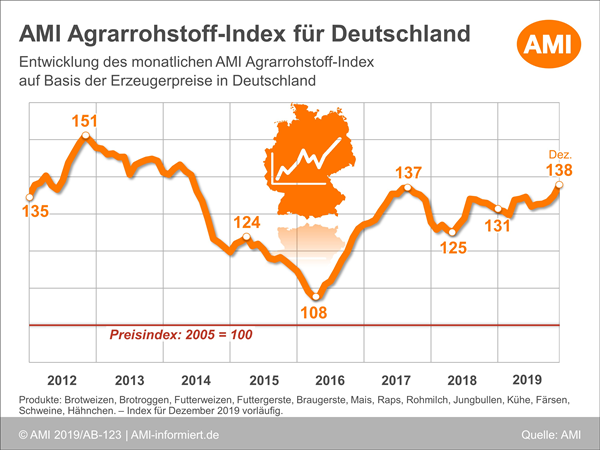

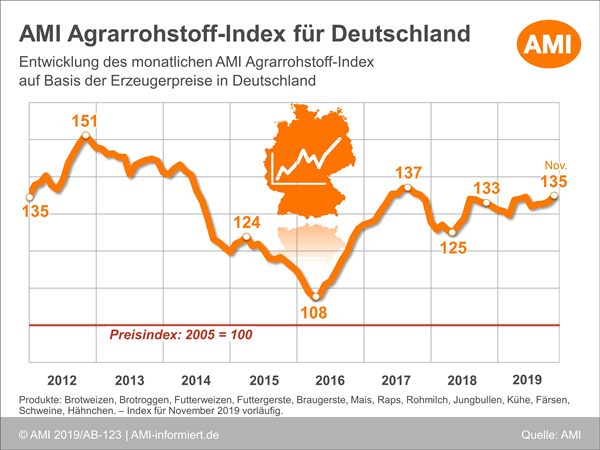

November mit Befestigungen an den deutschen Agrarrohstoffmärkten

Leif Erik Rehder

Bereichsleiter Pflanzenbau

Tel. (0228) 33805-350

Markt Bilanz

AMI Markt Bilanz Getreide Ölsaaten Futtermittel 2024 zeigt aktuelle Trends auf den deutschen und europäischen Märkten sowie dem Weltmarkt auf.