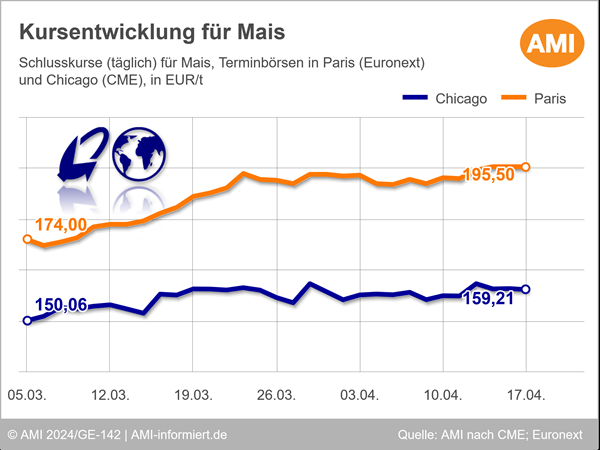

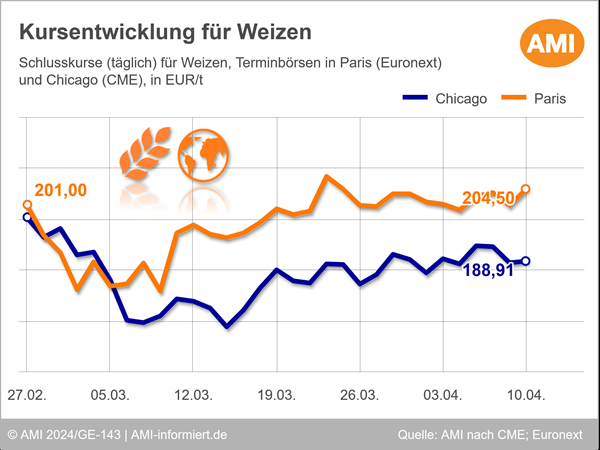

Chicago: Fester Dollar kompensiert Kursminus

Die US-Maiskurse legten in der vergangenen Berichtswoche nur auf Eurobasis etwas zu, denn die Notierungen in Chicago schlossen in den zurückliegenden Sitzungen tendenziell schwächer und verloren auf Wochensicht 0,9 % an Wert. Am 17.04.2024 erreichte der Fronttermin Mai 24 zum Ende des Handelstages umgerechnet 159,21 EUR/t, ein Plus im Vergleich zur Vorwoche von 1,79 EUR/t.

Die jüngsten Prognosen zu den laufenden Ernten in Südamerika überraschten den Markt. Während in Brasilien und besonders in Argentinien die Prognose zur dortigen Maisernte 2024 teils deutlich gekürzt wurden, zeigt sich das USDA optimistischer und beließ seine Schätzung nahe dem Niveau des Vormonats. In Argentinien sind die Bestände mit der sogenannten Maisstauche befallen, ausgelöst durch Spiroplasmen, welche über Zikaden übertragen werden. Im Schnitt werden Ertragseinbußen von 30 % erwartet. Besonders betroffen sind die später ausgesäten Maisfeldbestände. Das brasilianische Agrarstatistikamt senkte indes seine Prognose für die diesjährige Maisernte um 1,6 % auf 110,9 Mio. t. Ausschlaggebend waren Hitze und Trockenheit in der für den Maisanbau wichtigen Region Paraná.

Die Maisaussaat schreitet indes überdurchschnittlich schnell in den US-Anbaugebieten voran. Das US-Landwirtschaftsministerium meldete, dass die Maisaussaat in den USA am 14.04.2024 zu 6 % abgeschlossen war und damit einen Prozentpunkt über dem Fünfjahresdurchschnitt von 5 % lag.

Weizenkurse rutschen auf Monatstief

Indes verzeichneten die Weizenkurse in den vergangenen 5-Handelstagen Verluste. Der Fronttermin Mai 24 schloss am 17.4.2024 bei umgerechnet 185,46 EUR/t, ein Minus auf Wochensicht von 3,48 EUR/t und der niedrigste Stand seit gut einem Monat.

Belastet wurden die Kurse unter anderem vom zuletzt festen US-Dollar, welcher die Wettbewerbsfähigkeit der US-Partien auf dem Weltmarkt schmälert. Zudem geriet die Notierung angesichts der Erwartung höherer Endbestände in den USA unter Druck. Das USDA korrigierte in seinem jüngsten Bericht die zu erwartende Vorräte um 0,7 Mio. t auf 18,9 Mio. t an. Ausschlaggebend ist ein rückläufiger Verbrauch sowie ein geringeres Exportvolumen in der aktuellen Vermarktungssaison 2023/24.

Wie entwickelten sich die Kursverläufe für Weizen in Paris? Und was sind die relevanten Einflussfaktoren der Getreidemärkte? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Getreide. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Eike Wagner

Produktmanager Agribusiness

Tel. (0228) 33805-514

Markt Bilanz

AMI Markt Bilanz Getreide Ölsaaten Futtermittel 2024 zeigt aktuelle Trends auf den deutschen und europäischen Märkten sowie dem Weltmarkt auf.