Preisrutsch am Düngemittelmarkt

Europäische Düngemittelproduzenten erhöhen angesichts stark gesunkener Gaspreise ihre Produktionsmengen, teils laufen nach Stillstand die Produktionslinien zumindest teilweise wieder an. Hohe heimische Düngemittelpreise und teils knappe Verfügbarkeit haben zu veränderten Warenströmen geführt. Die Vielfalt der Herkunftsländer hat sich insbesondere bei den Stickstoffschwefeldüngern deutlich erhöht. Hierzulande sind viele Landwirte für die erste und teilweise zweite Stickstoffgabe im Frühjahr bereits gut versorgt. Wer angesichts der hohen Kosten noch Bedarf hat, hält sich im fallenden Markt zurück und wartet ab.

Der Preis für Harnstoffdünger ist, angefacht durch die Entwicklung am Weltmarkt, im Vergleich zum Vormonat Oktober deutlich zurückgegangen. Aktuell werden für granulierten Harnstoff mit UI im Bundesdurchschnitt 825 EUR/t im Streckengeschäft gefordert, das sind 11 % weniger als im Vormonat. HAS ist der einzige Dünger, welcher sogar unter dem Vorjahrespreis liegt. Im November 2021 wurde granulierter Harnstoff mit UI noch für 855 EUR/t offeriert. Kalkammonsalpeter hat zum Oktober sogar knapp 19 % verloren. Derzeit werden für KAS im Schnitt 677 EUR/t im Streckengeschäft verlangt, das sind 154 EUR/t weniger als im Vormonat. Im November 2021 lag der KAS-Preis bei noch 594 EUR/t. Der Preis für AHL liegt mit durchschnittlich 683 EUR/t frei Hof rund 7 % unter Oktoberniveau.

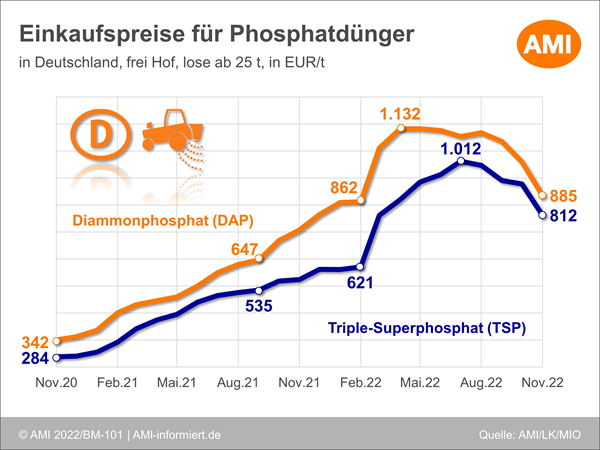

Die Preise für Phosphor- und Kalidüngemittel sind im Vergleich zum Monat Oktober ebenfalls spürbar zurückgegangen. Diammonphosphat wird derzeit am heimischen Markt im Schnitt für 885 EUR/t im Streckengeschäft angeboten. Im Oktober lagen die Forderungen noch knapp 125 EUR/t höher. Die Nachfrage nach Phosphordüngemitteln ist deutlich zurückgegangen, wer muss, spart beim Grunddünger. Kornkali liegt auf einem Preisniveau von 588 EUR/t und somit 70 EUR/t niedriger als Ende Oktober. Im Vorjahreszeitraum lag der Preis noch bei 370 EUR/t.

Die weitere Entwicklung am Düngemittelmarkt ist schwer vorhersehbar, zumal die Unsicherheit hinsichtlich des Kriegsgeschehens in Osteuropa auch weiterhin anhält. Ob der aktuelle Rückgang eine Trendwende oder nur einen kurzeitigen Preisrutsch darstellt, wird maßgeblich von der Energiepreisen abhängen. Logistische Engpässe verschärfen nach wie vor die Lage.

Sie wollen mehr erfahren? Die vollständige Marktlage mit detaillierten Preisinformationen finden Sie im AMI-Onlinedienst Markt aktuell Agribusiness. Sie sind noch kein Kunde? Hier geht es zum Shop.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Nadja Pooch

Produktmanagerin Agribusiness

Tel. (0228) 33805-513

Markt aktuell

Mit Markt aktuell Agribusiness sind Sie auf einen Blick bestens informiert. Sie erhalten zu folgenden Märkten Analysen und Prognosen: Vieh & Fleisch, Getreide, Ölsaaten und Milch. Zusätzlich Marktdaten aus dem Bereich Energie und Düngemittel.