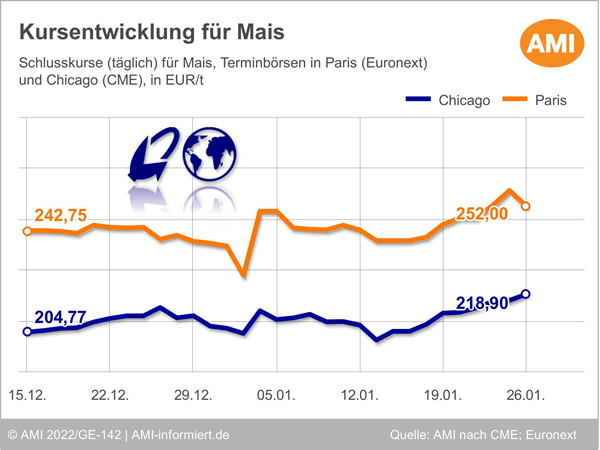

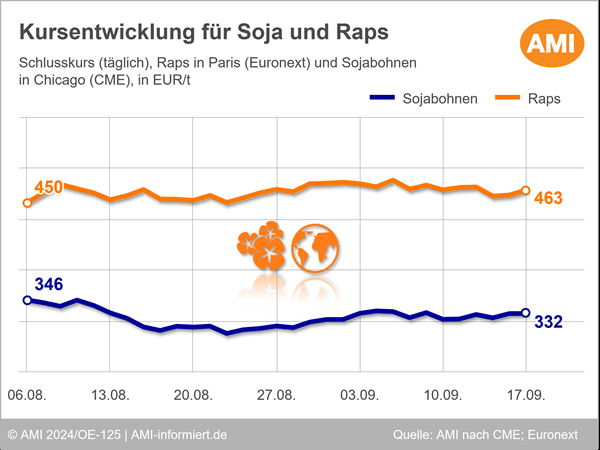

Chicago: Mais auf 8-Monatshoch

In der letzten Januar-Woche schlossen die Weizenkurse nur knapp über Vorwochenniveau. Der Russland-Ukraine-Konflikt beeinflusst auch das Kurgeschehen jenseits des Atlantiks. Die zuletzt zunehmende Spannung zwischen Russland und der Ukraine könnte dazu führen, dass es zu erheblichen Unterbrechungen der Getreidelieferungen aus der Schwarzmeer-Region kommt. So könnten sich Importeure an Alternativen aus der Europäischen Union oder den USA wenden. Russland hatte Anfang dieser Woche 100.000 Soldaten Richtung ukrainische Grenze geschickt, was die Marktteilnehmer befürchten lässt, dass sich der größte Weizenexporteur auf einen neuen militärischen Angriff vorbereitet.

Jenseits des Atlantiks beflügeln indessen die kalten und trockenen Bedingungen in den US-Ebenen die Kurse zusätzlich. Die Witterungsbedingungen begrenzen das Erntepotential in einer der wichtigsten Anbaugebiete der USA. Laut US-Landwirtschaftsministerium sind die Zustandsnoten für Winterweizen in den meisten US-Bundesstaaten gesunken. Auch das knappe Angebot an proteinreichem Weizen treibt die Notierungen nach oben. Jüngst bot aber die dringend benötigte Schneedecke der schlafenden Ernte Schutz, was die Kurse wieder etwas drückte. Auch Anzeichen einer Deeskalation in Osteuropa begrenzten jüngst die Kursgewinne. Die erhöhten Preise dämpfen die Nachfrage von Seiten Chinas. Im laufenden Wirtschaftsjahr wird die Verwendung von Weizen als Futtermittel wahrscheinlich nicht einmal die Hälfte der vergangenen Saison betragen.

Hingegen schlossen die Notierungen für Mais an der Börse in Chicago mit umgerechnet knapp 219 EUR/t immerhin gut 7 EUR/t über Vorwoche. Die Kurse profitierten ebenfalls von der angespannten Situation an der russisch-ukrainischen Grenze, denn nach Angaben des Internationalen Getreiderates ist die Ukraine voraussichtlich der weltweit drittgrößte Maisexporteur. Ende der vorangegangenen Woche stützten die Befürchtungen über die Witterungsbedingungen in Südamerika zusätzlich. Die aktuellen Wetterprognosen bessern jedoch die Ernteaussichten, die Kulturen können sich dank der dringend benötigten Regenfälle nun besser entwickeln und die Ernteverluste dürften begrenzt sein. Auch der Anstieg der Rohölnotierungen stützt die Kurse, da Mais als einer der wichtigsten Rohstoffe für die Herstellung von Biokraftstoffen gilt.

Wie entwickelten sich die Kursverläufe für Mais in Paris? Und was sind die relevanten Einflussfaktoren der Getreidemärkte? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Getreide. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Ölsaaten Forum 2024 – entwaldungsfrei. klimafreundlich. nachhaltig.

Svenja Herrmann

Produktmanagerin Agribusiness

Tel. (0228) 33805-522

Markt aktuell

Profitieren Sie mit Markt aktuell Getreide online jederzeit von wertvollen Analysen und exklusiven Bewertungen unserer erfahrenen Marktexperten. Behalten Sie den regionalen, nationalen und internationalen Getreidemarkt im Blick.