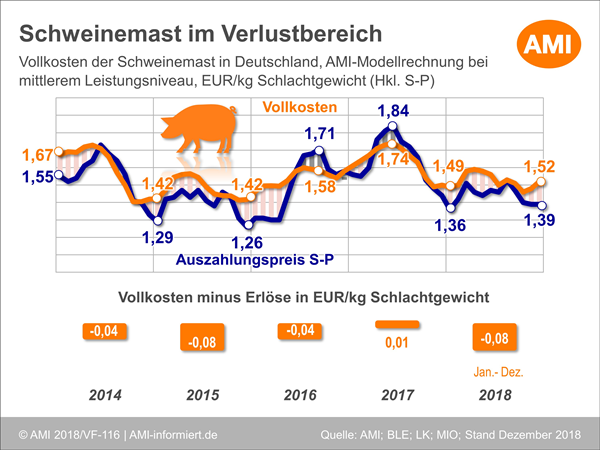

Schweinehaltung nicht mehr wirtschaftlich

Wie die Viehzählung vom November 2018 ergab, hielten Ende des vergangenen Jahres nur noch 22.400 Betriebe bundesweit Schweine oder Sauen. Innerhalb eines Jahres haben damit, einmal mehr, rund 1.100 Betriebe ihre Pforten geschlossen. Das entspricht einem Rückgang um fast 5 %, bei den Sauen fällt das Minus sogar noch deutlicher aus. Bereits jetzt ist diese Entwicklung auch am Bestand zu spüren. Nach den vorläufigen Daten des Statistischen Bundesamtes sank der gesamte Schweinebestand zuletzt um 4,1 % im Jahresvergleich. Die deutlichsten Rückgänge sind im Bereich Ferkel und Jungschweine zu verzeichnen. Ein Grund für diese Entwicklung ist sicherlich in der schwierigen wirtschaftlichen Lage der vergangenen Monate und Jahre zu suchen.

Schwierige Zeit für Schweinemäster

Schon seit Herbst 2017 bereitet die Wirtschaftlichkeit in der Schweinemast Probleme. Gerade in den vergangenen Monaten sind dabei die Kosten häufig gestiegen, insbesondere Futtermittel wurde teurer. Die Ausgaben für das Futter haben einen Anteil von rund 50 % der gesamten Kosten. Selbst die vergleichsweise niedrigen Preise für Ferkel konnten das nicht ausgleichen, insbesondere da den hohen Kosten sehr niedrige Schlachterlöse gegenüberstanden. Auch mit einer optimalen Kostenstruktur und sehr guten biologischen Leistung ist es kaum möglich Gewinne durch die Schweinemast zu erzielen. Bei durchschnittlichen Leistungen wurde nach dem Modell der Agrarmarkt Informations-Gesellschaft (AMI) im Jahr 2018 ein Verlust von 8 Ct/kg Schlachtgewicht erwirtschaftet. Um jegliche Kostenfaktoren zu decken, benötigen die Landwirte einen Schlachtschweinepreis von rund 1,52 EUR/kg.

Sauenhaltung 2018 in der Verlustzone

Noch schlimmer als bei den Mastschweinen gestaltetet sich das Jahr 2018 für Sauenhalter. Die Kosten für die Erzeugung eines Ferkels bis zum Verkaufsgewicht bewegten sich im Jahresverlauf relativ stabil bei 60 EUR, zogen allerdings zum Jahresende durch die erhöhten Futterkosten leicht an. Auf der anderen Seite war das Jahr geprägt von sehr niedrigen Ferkelerlösen. Diese befanden sich im Mittel des Jahres mit 49 EUR/Ferkel 24 % unter dem Vorjahresniveau. 2018 mussten Sauenhalter nach der Modellrechnung AMI dementsprechend mit Verlusten von 11 EUR/Ferkel leben.

Wollen Sie stets über aktuelle Themen des Marktes informiert sein? Benötigen Sie vollen Zugriff auf Preise, Schlachtzahlen oder Außenhandelsstatistiken? Versuchen sie unser Markt Aktuell Vieh und Fleisch. Oder kontaktieren Sie unsere Marktexperten und fragen nach einem individuell auf Sie zugeschnittenen Angebot.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Dr. Tim Koch

Bereichsleiter Fleischwirtschaft

Tel. (0228) 33805-150

Autor von Fachbeiträgen zum Vieh- und Fleischmarkt, Referent auf Fachveranstaltungen, beste Kontakte zu Verarbeitern und Unternehmen des Fleischsektors.