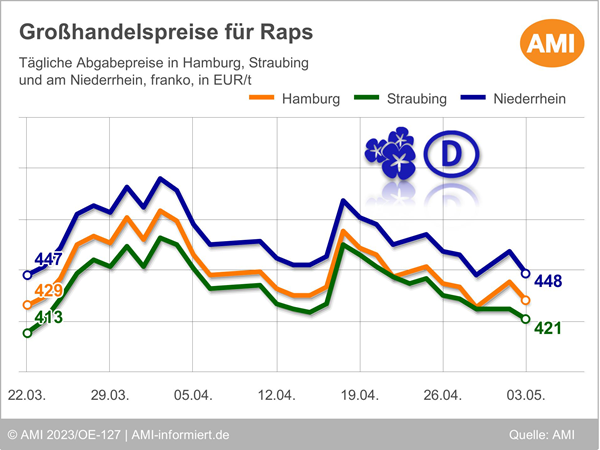

Paris: Rapskurse knapp unter Vorwoche

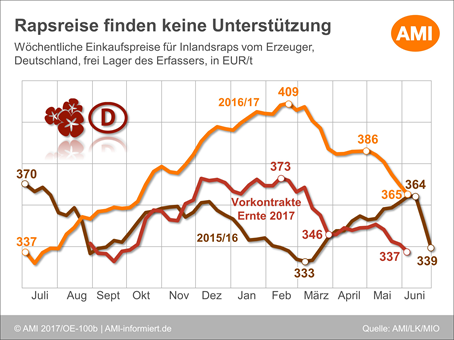

An der Pariser Börse verfehlen die Rapsnotierungen nach einem Auf und Ab das Vorwochenniveau nur knapp. Am 02.05.2023 schlossen die Kurse bei rund 441 EUR/t und damit lediglich 1 EUR/t unter Vorwoche. Im Sog rückläufiger Rohöl- und Palmölnotierungen sowie zwischenzeitlich nachgebenden US-Sojakursen büßte auch europäischer Raps an Wert ein. So wird Raps bei fallenden Konkurrenzkursen als Rohstoff zum Einsatz in Biokraftstoffen weniger attraktiv, Abnehmer schauen sich nach Alternativen um.

Zudem erhöhen die weiterhin regen EU-Rapsimporte den Druck auf die EU-Ware. Nach Angaben der EU-Kommission importierte die EU im laufenden Wirtschaftsjahr bis zum 30.04.2023 rund 6,54 Mio. t an Raps. Zum Vorjahreszeitpunkt waren es rund 4,48 Mio. t. Die größten Mengen kommen hierbei aus Australien und der Ukraine mit jeweils 2,95 Mio. t und einem Marktanteil von jeweils 45 %. Zum gleichen Zeitpunkt im vorangegangenen Wirtschaftsjahr belegte Australien mit Ausfuhren in die EU von 1,97 Mio. t und einem Marktanteil von 44 % Platz 1, gefolgt von der Ukraine. Die EU führte zum Vorjahreszeitpunkt rund 1,64 Mio. t aus der Ukraine ein, damit machten die ukrainischen Rapsexporte rund 37 % der gesamten EU-Rapseinfuhren aus. Die kanadischen Einfuhren belaufen sich derzeit auf rund 230.788 t, so macht das Land weit abgeschlagen lediglich 3,5 % der bisherigen EU-Rapseinfuhren aus. 2021/22 lagen die Importe aus Kanada bei rund 592.057 t, mit einem Marktanteil von 13 %.

Nicht nur die Raps- sondern auch die Sonnenblumenkerneinfuhren in die EU liegen deutlich über Vorjahr. Im Verlauf des bisherigen Wirtschaftsjahres wurden rund 2,10 Mio. t an Sonnenblumenkernen importiert, verglichen mit 517.179 t zum gleichen Zeitpunkt in der vorangegangenen Saison. Hierbei dominieren die Einfuhren aus der Ukraine mit 1,79 Mio. t (Vorjahr: 79.960 t) und einem Marktanteil von mehr als 85 % (16%) besonders. Moldawien macht hingegen mit 174.605 t (Vorjahr: 307.666 t) lediglich gut 8 % (60%) der EU-Sonnenblumenkerneinfuhren aus.

Wie entwickeln sich die Ölsaaten-Märkte und was sind die relevanten Einflussfaktoren? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Ölsaaten. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Svenja Herrmann

Produktmanagerin Agribusiness

Tel. (0228) 33805-522

Markt aktuell

Markt aktuell Ölsaaten & Bioenergie

Nutzen Sie das Wissen unserer erfahrenen Marktexperten online rund um die Uhr. Sie erhalten Analysen und exklusive Bewertungen zu den Märkten für Ölsaaten, pflanzliche Öle sowie Ölschrote.