Chicago: US-Getreideexporte rückläufig

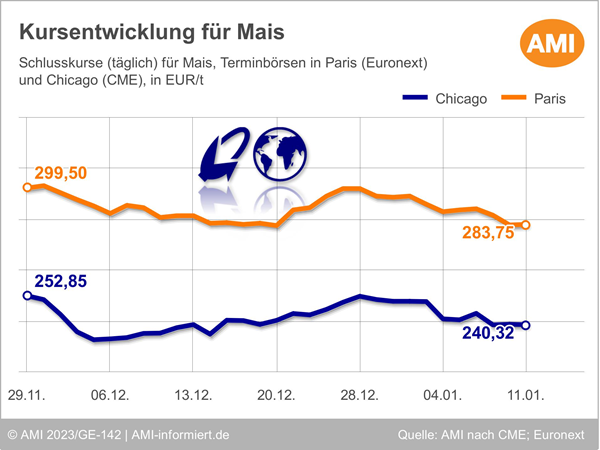

Die Maisnotierungen an der CBoT haben in den zurückliegenden 5 Handelstagen nachgegeben. Am 11.01.2023 lag der Schlusskurs bei umgerechnet 240,32 EUR/t und damit 2,52 EUR/t unter dem Niveau der Vorwoche. Ausschlaggebend war die rückläufige Nachfrage nach US-Exporten auf dem Weltmarkt, da die brasilianische Konkurrenz derzeit attraktiver ist. Des Weiteren wurde die Notierung von der allgemeinen Rezessionsangst und der Befürchtung eines weiteren Rückgangs der Rohstoffnachfrage belastet. Andererseits beobachten die Markteilnehmer die Entwicklung in den argentinischen Anbaugebieten. Auf einigen der früh ausgesäten Flächen scheint der Zustand so schlecht zu sein, dass Landwirte in Erwägung ziehen, die Aussaat zu wiederholen und die Flächen in die spätere Ernte mit aufzunehmen.

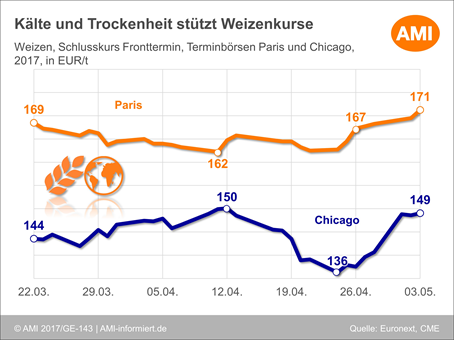

Auch die Weizennotierungen tendierten in Chicago in der zurückliegenden Berichtswoche schwächer. Am 11.01.2023 lag der Schlusskurs bei umgerechnet 525,98 EUR/t und damit 5,44 EUR/t unter Vorwochenlinie. Jüngst konnten sich die Kurse allerdings befestigen, da Marktteilnehmer ihre Positionen vor dem Erscheinen der USDA-Berichte ausbauten. Belastet wurden die Kurse durch die günstigere Konkurrenz aus der Schwarzmeerregion auf dem Weltmarkt, welche die Attraktivität der US-Ware deutlich schmälert. Besonders russischer Weizen wird derzeit sehr aktiv vermarktet und bleibt trotz gestiegener Transportkosten, deutlich wettbewerbsfähiger. Das Exporttempo wird auch weiter anhalten, da Russland angesichts seiner Getreiderekordernte seine Exportquote für den Zeitraum zwischen dem 15.02.2023 und 30.06.2023 auf 25,5 Mio. t Getreide festgelegt hat. Deutlich mehr als im gleichen Zeitraum im vorangegangenen Jahr.

Wie entwickelten sich die Kursverläufe für Weizen in Paris? Und was sind die relevanten Einflussfaktoren der Getreidemärkte? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Getreide. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Eike Wagner

Produktmanager Agribusiness

Tel. (0228) 33805-514

Markt aktuell

Profitieren Sie mit Markt aktuell Getreide online jederzeit von wertvollen Analysen und exklusiven Bewertungen unserer erfahrenen Marktexperten. Behalten Sie den regionalen, nationalen und internationalen Getreidemarkt im Blick.