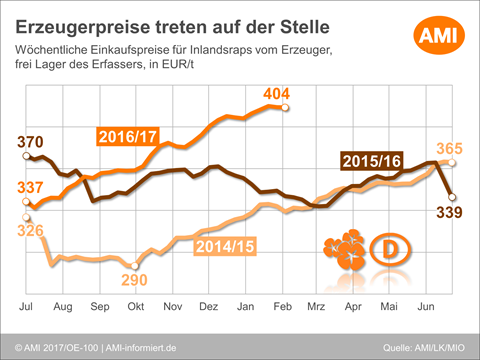

Rapserzeugerpreise unverändert

(AMI) – Die Rapsvorräte auf den Höfen nehmen stetig ab, im Norden sollen nur noch 5-10 % lagern. Diese Restmengen werden zurückgehalten, vor allem, weil derzeit die Gebote wieder steigen und die Hoffnung auf noch höhere Erlöse antreiben. Die Kurse und auch Kassapreise für Raps der kommenden Ernte entwickeln sich nicht im Gleichklang. So wurden in Paris zuletzt nur sehr geringe Kursbewegungen verzeichnet und auch am Kassamarkt sind die 404 EUR/t im Vergleich zur Vorwoche kaum verändert. Entgegen der Terminkursbewegung sogar leicht gefallen. Allerdings nutzen die Erzeuger derzeit die Gebote zwischen 360-375 EUR/t ex Ernte 2017 verstärkt um Teilmengen zu kontrahieren.

Auf Großhandelsstufe ist das alterntige Angebot weiterhin nicht ausreichend. Anbietern sind die Prämien der Ölmühlen zu gering, um zu verkaufen. Sie würden gern die bereits bewilligten 435-440 EUR/t wieder sehen. Das gibt die Terminbörse bislang aber noch nicht her. Auch wenn sich die Kurse befestigt haben, die zuletzt notierten 416,50 EUR/t für alte Ernte sind noch weit entfernt von den 426 EUR/t von vor vierzehn Tagen. Die Prämien der Mühlen können den Abstand nicht ausgleichen, so bleiben die Geld- und Briefkurse auf den vorderen Terminen unvereinbar. Auf den späteren, alterntigen Lieferterminen sehen die Ölmühlen bei unbefriedigenden Margen wenig Spielraum für ihre Prämien, so dass die Gebote im Einklang mit der Börse hin und her schwanken. Hinsichtlich der kommenden Ernte, die durchweg über MATIF-Niveau franko Mühle bewertet wird, sind sich die Marktpartien schon eher einig. Allerdings sehen die Verkäufer derzeit wenig Gründe abzuschließen, denn die Möglichkeit, dass die Rapsernte 2017 doch nicht so gut ausfällt wie bislang prognostiziert, steht noch im Raum. Der Winter ist noch nicht vorüber, Schäden durch Auswinterung und Trockenheit noch nicht vollständig erfasst. Und dann kommt noch das unvorhersehbare Regenerationspotenzial der Rapspflanzen ins Spiel.

Wenn Sie den Rapsmarkt dauerhaft im Blick behalten wollen, dann ist die Markt Woche Ölsaaten genau das richtige für Sie. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern Sie sich jetzt Zugang zum Expertenwissen.

© Agrarmarkt Informations-Gesellschaft mbH

Zurück