Vom ersten Schreck erholt

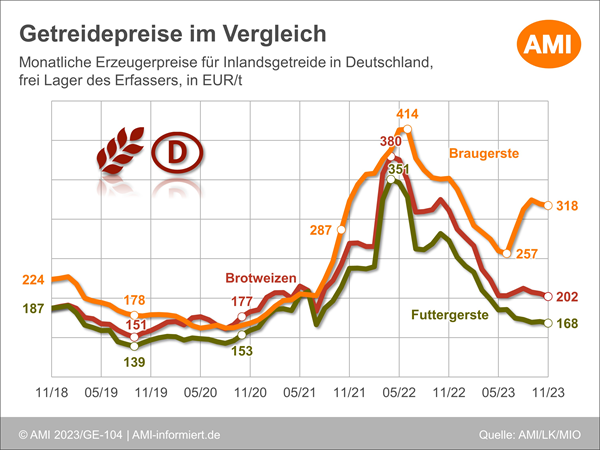

Hierzulande sah es zu Beginn der Saison aufgrund der ausgedehnten Wintergetreideflächen und optimistischer Ertragserwartungen für Mais noch nach einer guten Getreideernte 2023 aus. Doch ungünstige Vegetationsbedingungen und vor allem der Regen zur Ernte drückten das Ernteaufkommen. Nur die Maisernte fiel mit 4,2 Mio. t überraschend umfangreich aus. Weichweizen verfehlte aufgrund kleinerer Anbaufläche und geringerer Erträge mit 21,3 Mio. t das Vorjahresergebnis um 1 Mio. t. Zusätzlich konnten viele Mahlweizenpartien nur noch in Futterqualität gedroschen werden, so dass der Anteil an der Gesamtweizenernte auf schätzungsweise 64 % abrutschte. In den Jahren zuvor lag dieser bei knapp 80 %. Demgegenüber überraschte die Hartweizenernte mit größerer Anbaufläche und überdurchschnittlichen Erträgen mit 11 % mehr als 2022. Die Gerstenernte brachte 2023 ebenfalls mehr Futterpartien als üblich. Die um 14 % deutlich eingeschränkte Sommergerstenfläche und die zusätzlich 16 % geringeren Erträge lieferten eine bescheidene Braugerstenernte von schätzungsweise 780.000 t. Das sind 500.000 t weniger als im Vorjahr. Der Rest von den 11,1 Mio. t Gesamtgerstenernte sind für die Verfütterung. Die Roggenernte lag mit größerer Fläche und niedrigeren Erträgen auf Vorjahresniveau. Hafer brachte mit 467.000 t rund 38 % weniger als im Vorjahr.

Teils hohe Qualitätsaufschläge

Die Lage an den Getreidemärkten entspannte sich nach dem Kriegsbeginn in der Ukraine stetig, so dass nach der Preisexplosion im März 22 ein nahezu unaufhaltsamer Preisrückgang einsetzte. Eine preisfeste Phase gab es im Oktober 22 als die schwache Getreideernte kurzzeitig Preiswirkung entwickeln konnte. Danach ging es weiter abwärts. Dabei waren es vor allem die Entwicklungen am Weltmarkt, die zu Preisdruck führten. Starke Exportkonkurrenz von russischem Weizen am Weltmarkt sowie umfangreiche EU-Importe aus der Ukraine an Mais und aufgrund der veränderten Warenströme sogar an Weizen öffneten den Preisspielraum nach unten. Im Juni 23 erreichten die deutschen Getreidepreise die Talsohle, danach ging es ganz unterschiedlich weiter. Knappe Industriegetreide, die kaum Konkurrenz durch Importware verzeichnen, legten spürbar zu: Braugerste war in der ersten Hälfte des Wirtschaftsjahres 2023/24 mit gut 310 EUR/t rund 140 EUR/t teurer als Futtergerste, Qualitätshafer kostete unüblicherweise mit 213 EUR/t mehr als Brotweizen (207 EUR/t). Futterweizen, Futtergerste sowie etwas zeitverzögert auch Mais gaben im Preis nach und verharrten auf diesem Niveau vergleichsweise unbeweglich.

Ausblick

Das unterschiedliche Einkaufsverhalten der Verarbeiter – Mühlen schubartig, Mischfutterhersteller stetig – werden auch in der zweiten Wirtschaftsjahreshälfte den Getreideabsatz charakterisieren. Das heimische Angebot ist sehr uneinheitlich: knapp für qualitativ hochwertige Partien und reichlich für Futterware. Allerdings lassen sich daraus keine nennenswerten Preisaufschläge generieren, denn die Importe werden auch weiterhin das heimische Angebot vervollständigen, mit Ausnahme von Braugerste und Qualitätshafer. Erzeuger werden mit den, aus ihrer Sicht, unattraktiven Geboten weiterhin zögerlich prompte Ware und Partien ex Ernte 24 verkaufen. Die größten Preiseinflüsse werden von außen kommen. Dabei schlagen die Entwicklung in den konkurrierenden Exportländer genauso zu Buche wie die Warenströme ins Inland.

Mehr über die aktuellen Geschehnisse an den internationalen Getreidemärkten erfahren Sie über unseren Online-Dienst Markt aktuell Getreide. Sie sind noch kein Kunde und möchten Markt aktuell Getreide kennenlernen? Dann bestellen Sie jetzt Ihr Abonnement.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

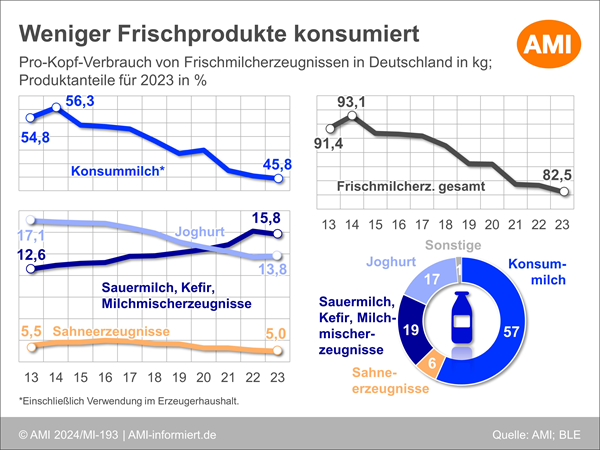

Pro-Kopf-Verbrauch von Molkereiprodukten reduziert

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien

Markt Report

Markt Report Fakten und Trends 2024

Der aktuelle Markt Report – Fakten und Trends 2023 liefert auf mehr als 180 Seiten eine zuverlässige Bewertung der nationalen und internationalen Agrar- und Rohstoffmärkte.