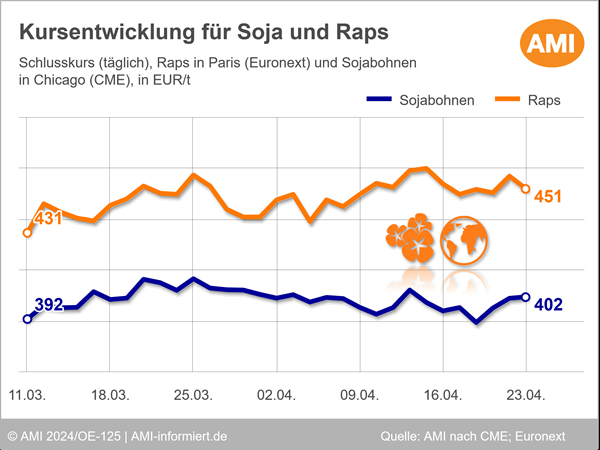

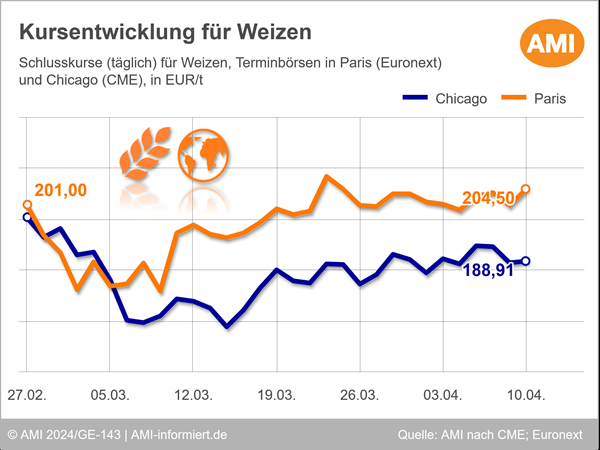

Chicago: Wettermärkte treiben Sojanotierung

Die Sojanotierungen an der Chicagoer Börse schlossen am 23.04.2024 bei umgerechnet 401,85 EUR/t und damit um 6,37 EUR/t höher als in der Vorwoche. Dabei profitierten die Kurse insbesondere von Schnäppchenkäufen, nachdem die Notierung in der Vorwoche auf den tiefsten Stand seit Anfang März dieses Jahres gefallen war. Zudem kam es im Vorfeld des auslaufenden Fronttermins zu einer Reihe von technischen Käufen.

Des Weiteren bewertet der Markt die Möglichkeit, dass die für die kommende Woche gemeldeten Niederschläge in Teilen der Anbaugebiete des Mittleren Westens der USA, die Aussaat verzögern könnte. Bisher schreitet die Aussaat, auch wenn es noch früh in der Saison ist, überdurchschnittlich schnell voran. Bis zum 21.4.2024 war die Aussaat nach Angaben des USDA auf 8 % der avisierten Fläche abgeschlossen, ein Fortschritt innerhalb einer Woche von 5 Prozentpunkten und deutlich über dem langjährigen Durchschnitt von 4 %. Darüber hinaus wurden die US-Kurse durch die zuletzt gestiegenen Preise für brasilianische exportfähige Sojabohnen, gestützt.

Begrenzt wurden die Gewinne durch den anhaltenden harten Wettbewerb am Weltmarkt. Besonders da die Nachfrage Chinas, der global größte Importeur, zuletzt stark abebbte. Im März 24 sanken die Importe der Volksrepublik auf 5,5 Mio. t, was einem Vierjahrestief entspricht. Nach Angaben der chinesischen Behörden beliefen sich die Sojalieferungen von Januar bis März aus den USA auf 7,1 Mio. t, rund 50 % weniger als im Vorjahreszeitraum, während Brasilien fast 10 Mio. t Sojabohnen nach China exportierte und damit 155 % mehr als noch in den ersten drei Monaten des Vorjahres. Damit stieg der Marktanteil brasilianischer Sojabohnen im ersten Quartal auf 54 %. Die USA kommen auf knapp 38 %.

Brasilianische Sojabohnenernte auf der Zielgeraden

In Brasilien neigt sich die Ernte dem Ende entgegen. Am zurückliegenden Wochenende waren auf rund 90 % der Fläche die Arbeiten abgeschlossen, 7 Prozentpunkte mehr als eine Woche zuvor. Für den Südwesten und Teile des Zentrums werden teils heftige Niederschläge prognostiziert, welche die Erntearbeiten in den betroffenen Gebieten nochmals verzögern könnten.

Wie entwickeln sich die Ölsaaten-Märkte und was sind die relevanten Einflussfaktoren? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Ölsaaten & Bioenergie. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Eike Wagner

Produktmanager Agribusiness

Tel. (0228) 33805-514

Markt Bilanz

AMI Markt Bilanz Getreide Ölsaaten Futtermittel 2024 zeigt aktuelle Trends auf den deutschen und europäischen Märkten sowie dem Weltmarkt auf.